感恩节股票不打折!英伟达回神,澳联储可能加息?

来源于:英为-推荐

发布日期:2025-11-28 11:44:39

美联储褐皮书虽显示支出放缓,但高端消费仍稳健,企业偏向冻结招聘而非裁员。受美国12月降息概率维持在8成以上影响,美元连两天跌破100大关,美股四日连涨,今日焦点转向欧洲经济数据及欧股…

昨天发生了什么?

今天凌晨公布的美联储经济褐皮书显示,整体消费者支出进一步下滑,高端消费则相对稳健,企业也更倾向于透过冻结招聘等方式节省人力成本,而非大规模裁员,关税仍是企业关注焦点。

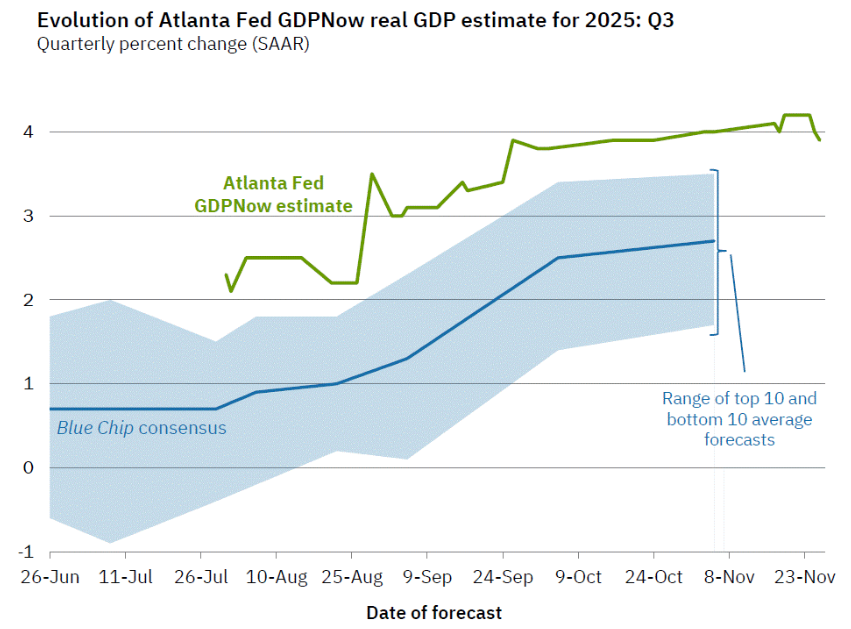

原订昨日公布的美国第三季 GDP 延后至 12 月底,但仍可参考亚特兰大联邦银行的 GDP 预测值,目前预估 3.9%,显示第三季增长强劲,但也意味在政府关门影响下,第四季可能面临更深的季度衰退。

受两份数据影响下,美国12月降息预期进一步巩固在8成以上。

美元

受到美国 12 月降息预期突破 8 成并维持高位影响,美元跌破 100 大关后,昨日再度回落,甚至罕见收在月线之下;若短期无法迅速站回,恐意味着 10 月以来的强势美元趋势将出现反转。

澳元

澳洲 10 月 CPI 年增率达 3.8%,高于市场预期的 3.6%,显示通胀压力仍未显著缓解。市场因而下修对澳联储降息的预期,甚至有观点认为降息周期已结束,并可能在 2026 年后期重新启动升息。这支撑澳元走强,昨日大涨 0.75%。

日元

尽管美元走弱,但由于市场传出日本可能发行 11 兆日元公债以弥补财政支出,日元昨日仍再度走贬。高市批准的 21 兆日元经济刺激方案也同步推进,日本内阁预计最快于 11 月 28 日通过补充预算案,并力争在年底前取得国会同意。因此,日元走势目前依旧维持在偏弱格局。

英镑

英国昨日公布 2025 年秋季预算案,将未来五年的财政缓冲提高至约 220 亿英镑,远高于市场原本预期的 99 亿英镑。这显示英国财政前景好转,增强市场对英镑的信心,促使英镑兑美元最终大涨 0.56%。

美股

美股在感恩节前持续反弹,三大指数连四日收涨,市场情绪被 12 月降息机率飙破八成全面推升。道琼上涨 0.67%、标普 500 涨 0.69%、那斯达克大涨 0.82%,强势扭转 11 月弱势。科技股仍是焦点,德意志银行重申对甲骨文的买入评级,带动 OpenAI 阵营的英伟达与微软表现稳健;TPU 阵营的谷歌与 Meta 则小幅回落,拖累通信服务板块,其他板块则以原材料与公用事业最为亮眼。

AH股

A 股指数表现分化,上证微跌,但深成指与创业板强势走高。百货、商贸等大消费板块领涨,抗流感、疫苗、创新药等医药相关个股同样走强,算力硬件与部分 AI 基础设施同步回温,使市场风格明显偏向成长题材与消费医药方向。

恒生指数与科技指数则仅小幅上涨。纸业板块表现突出,航运类股因全球红海航线有望重启而走升,科技股整体偏弱,可能受到阿里巴巴财报影响,集团净利年减五成,引发股价疲软。

黄金

现货黄金昨日上涨 0.8%,收在 4163 美元/盎司。尽管乌俄谈判再现曙光,但市场更关注美联储 12 月降息预期。近期经济数据显示消费增长放缓、PPI 维持稳定,更强化市场对美联储转向宽松的押注。技术面来看,4 小时 K 已突破 4120 颈线,形成短线看涨讯号,可留意顺势布局多单。

原油

WTI 昨日反弹 0.74%,收于 58.2 美元/桶。尽管美国原油库存大幅高于预期,且白宫对俄乌和平协议表达乐观,这些理论上应压低油价的因素,仍不敌市场对 12 月降息的强劲押注,使油价短线出现反弹喘息。不过整体下行趋势仍未扭转,若反弹至 59、60 美元关键阻力区,留意逢高偏空机会。

今日重要事件(澳洲东部时间):

18:00 德国GfK消费者信心指数

21:00 欧元区经济景气指数 *

23:30 欧洲央行货币政策会议纪要

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情

今天美股因感恩节休市,明天也将提前收盘,预计在消息面清淡的情况下,交投将偏淡、美股指数可能呈现盘整格局。因此,若关注股市行情,今日可将目光放在公布多项经济数据的欧洲。

近期欧元区服务业 PMI 表现强劲,市场预估第四季 GDP 将优于第三季,且欧元区经济景气指数已连续两个月优于预期,如果今天公布的数据继续亮眼,可能推动欧洲 STOXX50 指数进一步反弹。

若市场持续乐观解读美联储 12 月降息预期,美元在失守月线后恐进一步走弱,目前正处于月线保卫战阶段,需留意未来两天走势。若美元持续偏弱,黄金以及非美货币(日元除外),也有机会继续受惠而走出延续性的反弹行情。

欧洲50指数 STOXX50

交易策略:积极者可直接考虑偏多;保守者需考虑修正至5600~5620止跌再介入做多

阻力参考:5685;5735

支撑参考:5620;5580

技术面:欧元区经济景气指数已连续两个月优于预期,如果今天公布的数据继续亮眼,可能推动欧洲 STOXX50 指数进一步反弹。技术面也在昨天站上5620颈线,积极者可直接考虑偏多;保守者需考虑修正至5600~5620止跌再介入做多。

黄金兑美元 XAUUSD

交易策略:修正至4100~4120止跌有做多机会

阻力参考:4175;4200

支撑参考:4120;4050

技术面:若市场持续乐观解读美联储 12 月降息预期,美元在失守月线后恐进一步走弱,有利黄金继续反弹。搭配技术指标黄金已站上4120阻力,4小时图的多头讯号有望延续,日内交易留意修正至4100~4120止跌有做多机会,若跌破则可能进一步回落到4050寻求支撑。

英镑兑美元 GBPUSD

交易策略:回踩1.315~1.321不跌破,将有止稳后入场做多机会

阻力参考:1.328;1.33

支撑参考:1.321;1.315

技术面:英国昨日公布 2025 年秋季预算案超预期,显示英国财政前景好转,增强市场对英镑的信心。技术型态突破下行趋势,若日内回踩1.315~1.321不跌破,将有止稳后入场做多机会。

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。