12月降息概率猛升至85%!褐皮书曝美联储双重困境

来源于:英为-推荐

发布日期:2025-11-28 09:02:19

美东时间周三,美联储发布最新经济《褐皮书》。

报告显示,近几周美国经济活动总体变化不大,就业市场疲软与通胀压力并存。

消费支出进一步下降成为美国经济停滞的主要拖累因素,美国政府“停摆”影响消费者决策。

当前对于12月议息会议,美联储内部存在分歧,交易员们则在加大力度押注进一步降息。

经济冷暖并存

据十二个联邦储备区中的大多数报告显示,经济活动与上一份报告相比变化不大,但有两个区报告略有下降,一个区报告略有增长。

总体消费支出进一步下降,而高端零售支出依然坚挺。

政府停摆对消费者购买力产生了负面影响,消费者的非必需支出较为谨慎。大多数区报告称,制造业活动略有增长,但关税及其不确定性仍然是不利因素。非金融服务业的收入大多持平或下降,贷款需求报告喜忧参半。

总体而言,前景基本保持不变。一些受访者指出,未来几个月经济活动放缓的风险增加,而制造商则表现出一定的乐观情绪。

就业市场持续疲软。报告指出,本期就业人数略有下降,约半数地区表示劳动力需求疲软。更多辖区报告企业通过招聘冻结、仅替换性招聘和自然减员来限制员工数量,而非直接裁员。多家雇主通过调整工作小时数来适应业务量,而不是调整员工数量。少数企业指出,人工智能取代了入门级职位,或使现有员工生产率提高到足以抑制新招聘的程度。

价格方面,关税仍是主要担忧。多家公司称,关税导致利润率收紧或财务压力加大。但也有企业表示,由于需求下降,或关税被推迟,价格反而有所回落。展望未来,企业普遍预计成本上行压力将持续,但近期提价计划存在分歧。

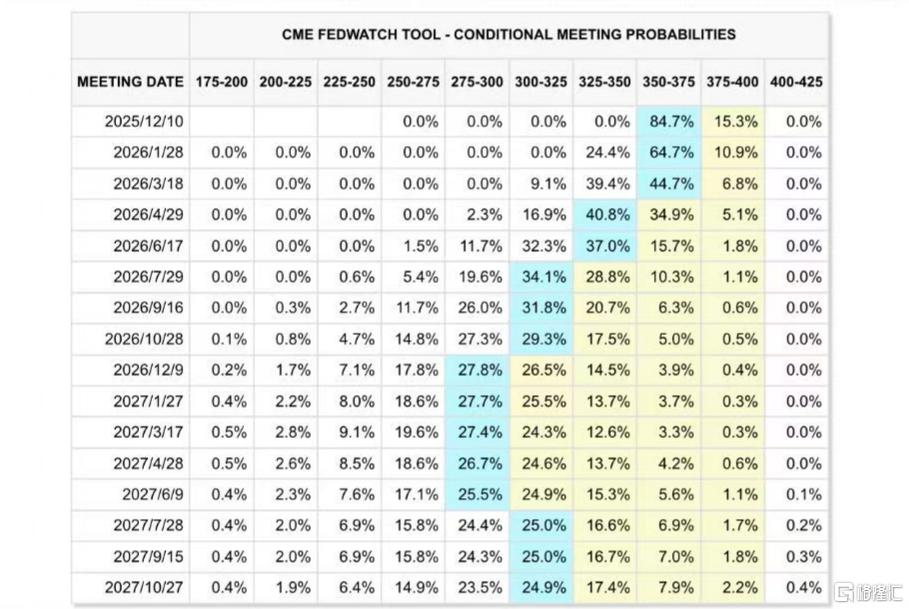

12月降息?消费与就业双双走软,这进一步强化了市场对美联储12月降息的预期。

据CME“美联储观察”,美联储12月降息25个基点的概率已升至84.7%,维持利率不变的概率为15.3%。

美联储到明年1月累计降息25个基点的概率为64.7%,维持利率不变的概率为10.9%,累计降息50个基点的概率为24.4%。

目前,美联储内部对政策则仍存分歧。

近几个月,美国政府停摆导致关键经济数据中断,美联储在12月政策会议前仍将持续盲飞状态。

不过,近期多位美联储官员密集释放鸽派信号,包括纽约联储主席John Williams、旧金山联储主席Mary Daly等均支持在12月降息。

华尔街对于美股市场的乐观预期则在不断增强。

高盛最新表示,美联储将在12月的会议上实施连续第三次降息。通胀放缓以及劳动力市场降温,为政策制定者进一步放松货币政策提供了空间。

该行还预计,美联储2026年将分别在3月和6月降息两次,最终将联邦基金利率降至3.00%—3.25%的区间。

摩根大通则紧急修正了按兵不动的的预测称,美联储将在12月与1月连续各降息25个基点。

原因是联储官员支持短期内降息的言论,促使他们重新评估降息路径。

该行还指出,美国经济的韧性与AI超级周期的持续发酵,将为美股市场提供强劲的基本面支撑。

在特定条件下,标普500指数2026年有望突破8000点大关。

德意志银行策略师预计,标普500指数到2026年底将升至8000点,意味着还有18%左右的上涨空间,背后支撑来自强劲的盈利和不断上升的股票回购。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。