五个关键判断——从投资视角极简解读政治局会议

来源于:英为-推荐

发布日期:2025-07-31 09:01:29

:四月政治局开在对等关税冲击的初期,更加强调外部风险,通稿提及“外部冲击影响加大”、“要强化底线思维,充分备足预案”、“统筹国内经济工作和国际经贸斗争”等。本次7月政治局更强调对“十五五”的筹备,有两整段论述十五五的重要性与主要的指导思想,对上半年经济评价比较积极,通稿提及“主要经济指标表现良好”、“我国经济展现强大活力和韧性”、“巩固拓展经济回升向好势头”等。

:参见报告《

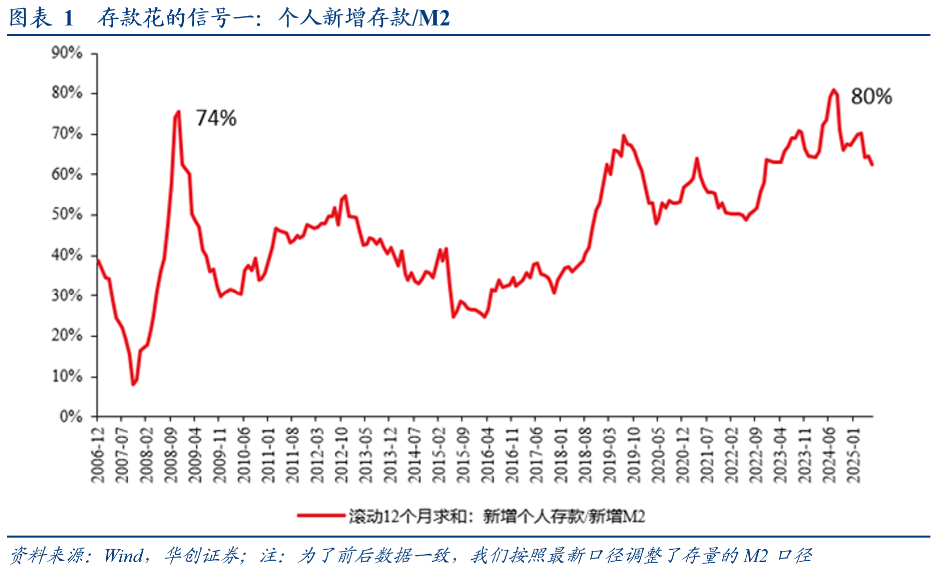

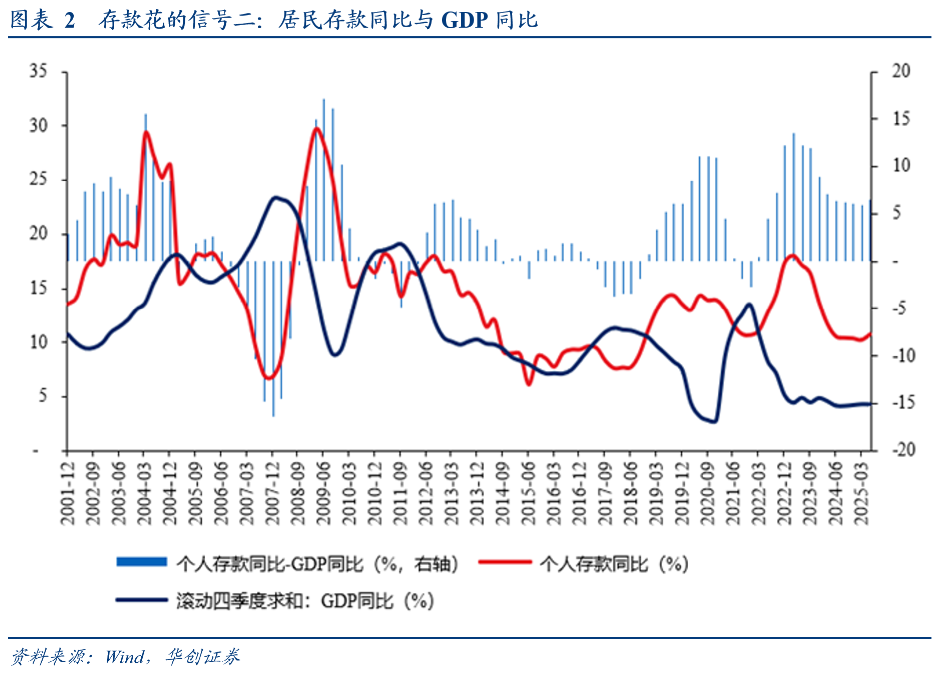

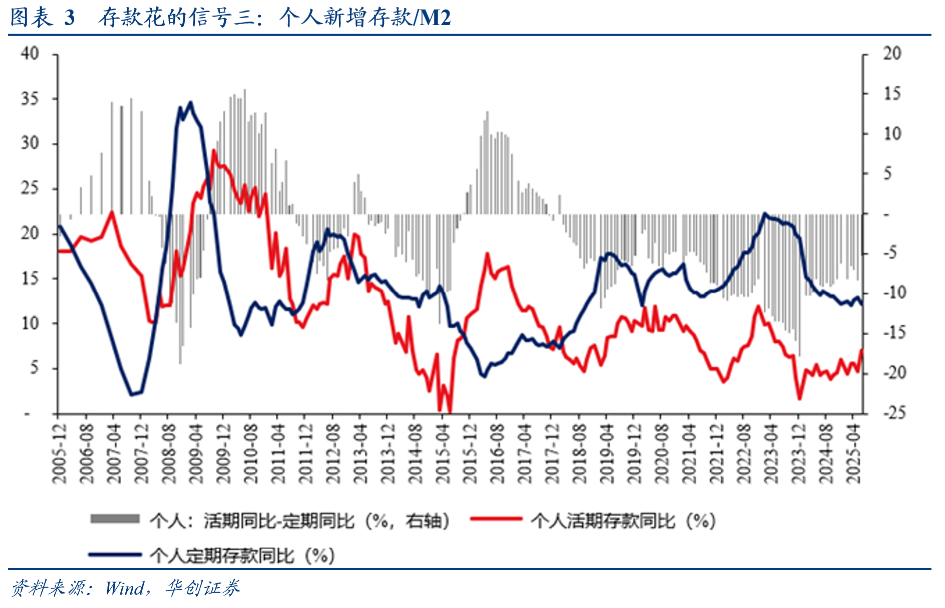

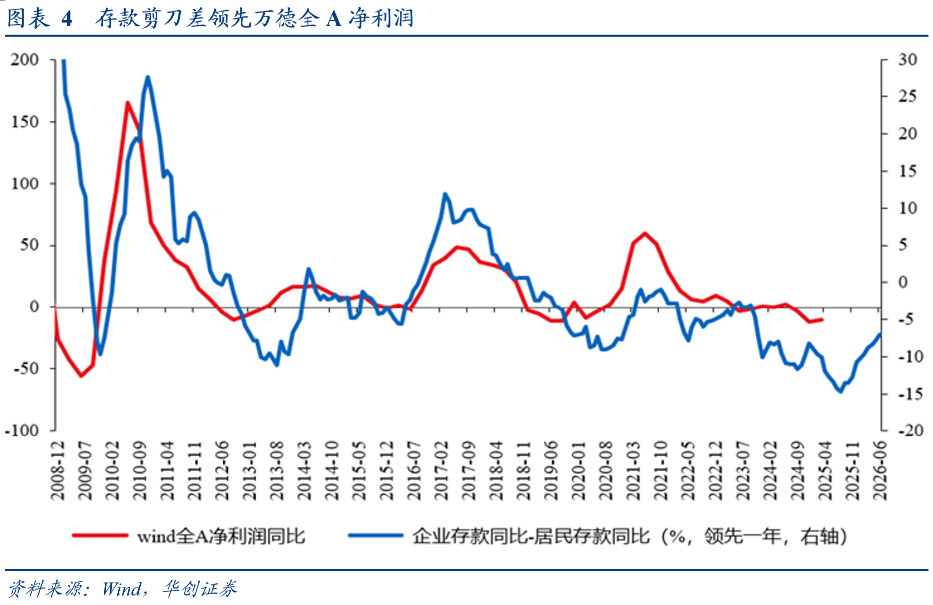

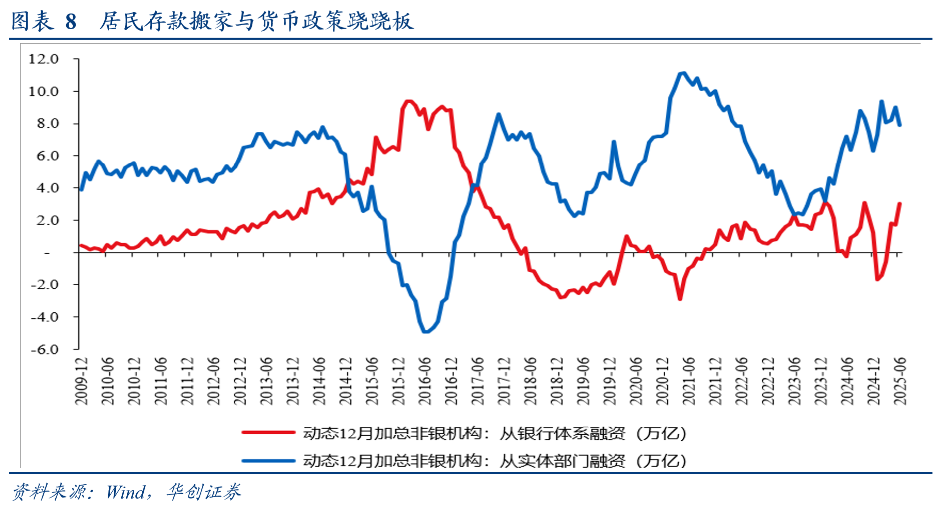

看股做债➡股债反转——居民存款搬家“三支箭”的研究脉络》(20250727)。对于“三支箭”核心指标关系的梳理,只要居民从“超额存”到“正常存”到“花”的趋势不逆转,我们基本可以判断——(居民新增的存款占新增M2的比重、居民存款同比与GDP同比差值、居民活期存款与定期存款同比差),以上指标在过去6-10个月时间皆出现明显了修复,居民从”超额存“走向”正常存“,同时PPI同比增速领先指标筑底并显露向上迹象。因此,我们认为经济循环最差的时候大概率正在过去,且更为难得的是,我们经受住了对等关税的冲击,在政策助力之下,四月对等关税并没有打断居民存款的释放过程,大多数指标都维持住了初步改善的势头。

四月政治局更强调的是“使用”政策,通稿提及“加紧实施......”、“用好用足.....”等,七月政治局会议更强调的是发挥已有政策的效果,通稿提及“要落实落细”、“充分释放政策效应”、“提高资金使用效率”等。

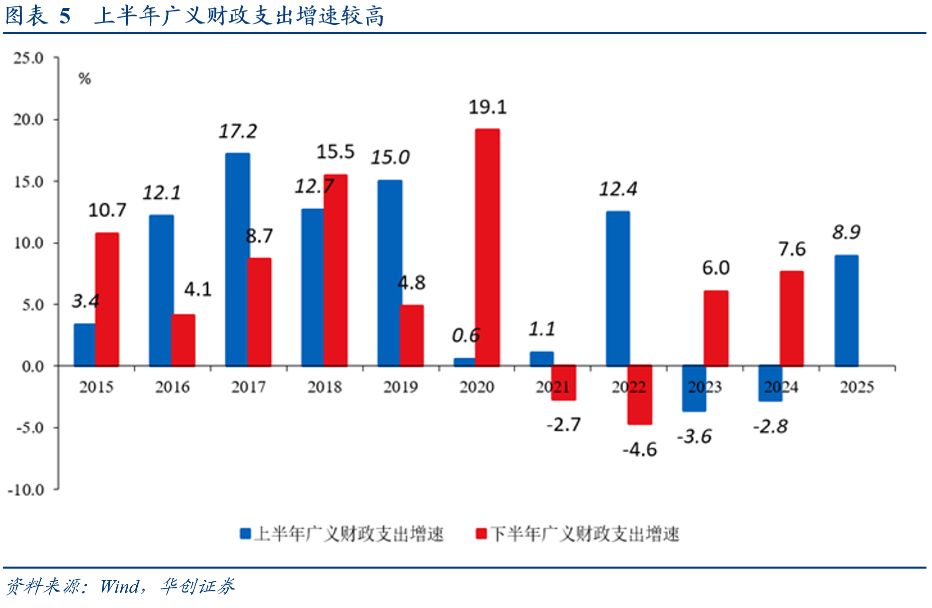

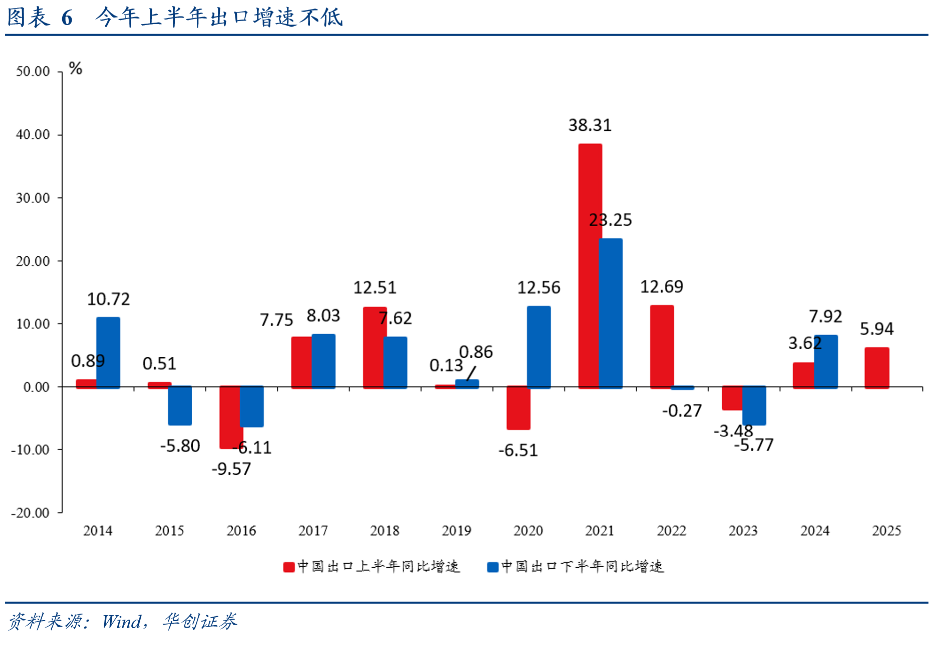

上半年各类前倾效果叠加——财政前倾(上半年广义财政支出增速8.9%,2024年同期-2.8%,过去五年仅次于2022年的第二高速)、海外抢进口(关税冲击下,上半年出口同比增速6%左右,2024年同期3.6%,过去三年同期最高)、2024年9月26日超常规政策效果的叠加。上半年GDP增速5.3%,大幅降低了全年完成5%左右增速目标的难度,下半年增量政策可能性大幅降低。

4月政治局会议明确提及“适时降息降准”,本次7月政治局并未提及降息降准,更多提及货币的结构性功能,通稿原文“用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。支持经济大省发挥挑大梁作用”。

4月政治局会议对资本市场的表态是“持续稳定和活跃资本市场”,本次政治局对资本市场的表态更为积极“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。

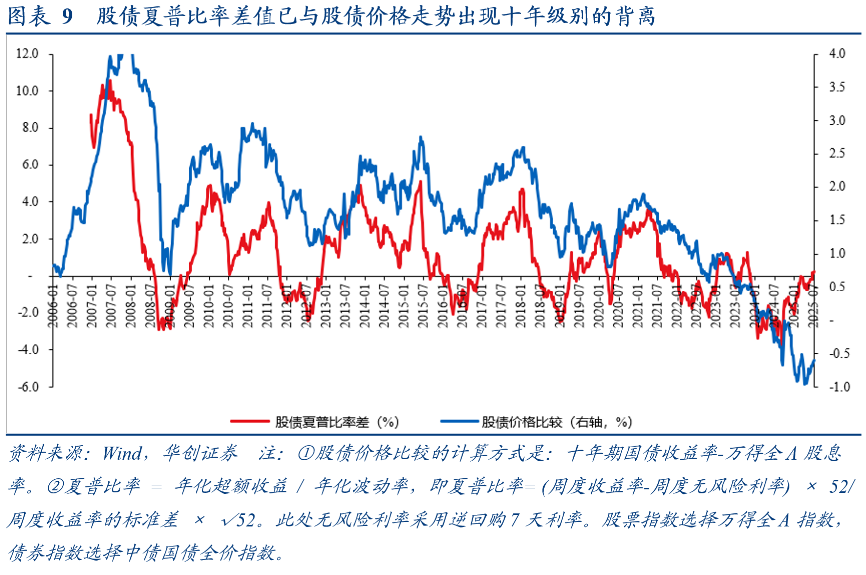

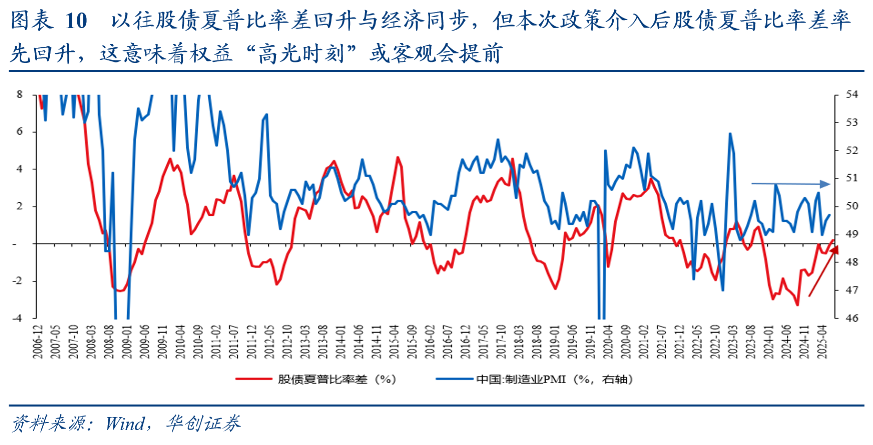

不仅要稳定,还要向好,还要增强吸引力。我但股债价格的反应偏滞后。股票夏普比率显著提升的原因是政策主动分摊风险提供了稀缺的确定性,限制了市场的风险向下表达,大幅降低股票的下行波动,从而降低了波动率与回撤。以往股债夏普之差回升,往往与经济向上弹性同步。但本次由于政策介入降低波动率,在经济磨底期即出现了股票夏普比率的明显提升。也就意味着,如果后续经济领先指标向好趋势可以持续,本轮债向股的大类资产切换可能会比以往周期更早的启动。参见报告《中国股票配置价值已打开》(20250721)。

4月政治局提及“大力推进重点产业提质升级,坚持标准引领,规范竞争秩序”。本次政治局跟随中央财经委会议基调,更加细致地做出反内卷部署,通稿提及“纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为。坚持‘两个毫不动摇’,激发各类经营主体活力”。

当下供给侧改革的脉络与二十大关键部署“扩大内需与供给侧改革相结合”是一脉相承的。供给侧改革主要有两条主线,第一条是针对偏传统的上游高能耗、及下游重点能效行业,目的是通过国家能耗、能效标准的提升加快发展模式的转变,主要抓手是国家能耗、能效、环保等技术标准+整改时间+设备更新;第二条是针对偏新质生产力和重大安全能力保障,目的是通过反内卷去增强产业竞争力,主要抓手是统一大市场+竞争秩序优化+打破地方保护主义与违规招商。这两条的共性是都会一定程度加快帮优逐劣的速度,优化行业格局,形成落后产能加快退出的结果。市场化、法治化、标准提升是主要手段,行政化是辅助手段,从目的到手段,都与2016供给侧改革有本质区别。

我们认为,反内卷主要反三类——不正当手段的规模竞争、获得规模后画地为牢并未形成互联互通、地方政府违规招商与保护主义的介入。支持的是什么?新产品、新业态、新技术、新增值服务、走出去。

即针对新的违规项目、产业技术标准不达标的项目,审批环节可能会收紧,从源头控制增量问题。当前各行业“反内卷”框架仍在细化中,或需行业协会与相关部门进一步出台文件、征求意见,这一阶段可能需要一定时间。但我们认为遏制增量的方向总体明确。在控制增量的基础上,进一步推动行业并购重组,优化产业格局。若个别行业前两阶段未见成效,且形势进一步恶化,——采取带有行政性、指标性的干预。不同行业因自身情况不同节奏可能存在差异,例如光伏行业各项压力比较突出,可能推进节奏稍快,或已进入第三阶段。整体而言,反内卷政策是动态的、发展的,并不只是当下,也并不急于当下。

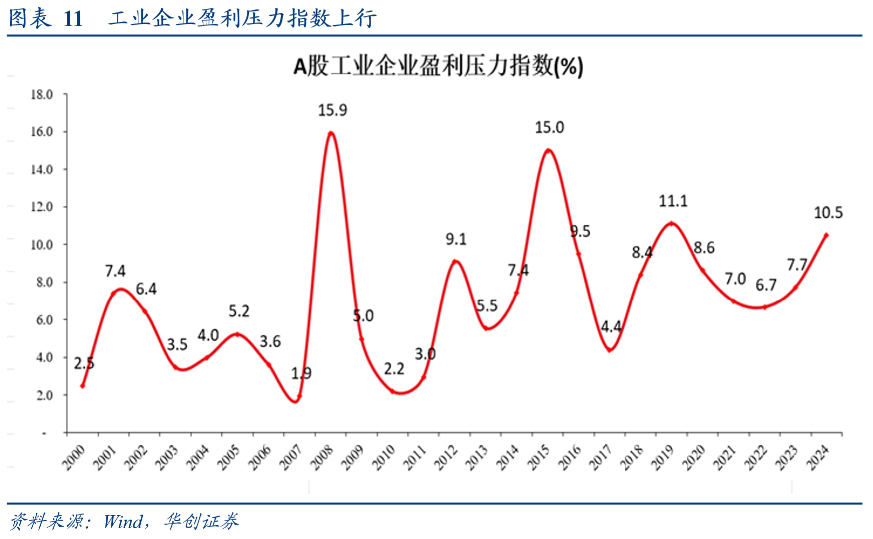

(•盈利压力指数= abs(亏损企业亏损额)/[abs(亏损企业亏损额)+盈利企业盈利额];若某行业所有企业都盈利,则盈利压力指数=0。若某行业所有企业都亏损,则盈利压力指数=1。即,该指标最终取值在0-1之间,数值越大,盈利的压力越大,供改的诉求或越强)。2015年,盈利压力指数达到局部最高点,行业中,粗钢、有色、煤炭均为历史最高值。最终在2016年对煤炭、钢铁、有色进行供给侧改革。其中煤炭、钢铁明确产能去化目标,有色明确产能利用率提升目标。2024年年报数据来看,尽管盈利压力指数大幅高于2023年,但仍低于2019、2015年,距离全面的供给侧改革或仍有距离。细分行业来看,目前盈利压力指数达到自身历史最高点的是电源设备(光伏等)、兵器兵装、造纸3个行业。市场较为关注的钢铁、水泥行业的盈利压力指数距离2015年尚有距离;生猪行业2024年盈利大幅好转。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。