捉摸不透的需求(一):“外强中干”的美国消费?

来源于:英为-推荐

发布日期:2025-07-29 08:54:47

辛辛苦苦追踪了大半年大开大合的特朗普政策变化,数据显示的却是。而临近8月1日,关税2.0“烽烟再起”,特朗普似乎更加“有恃无恐”和游刃有余,

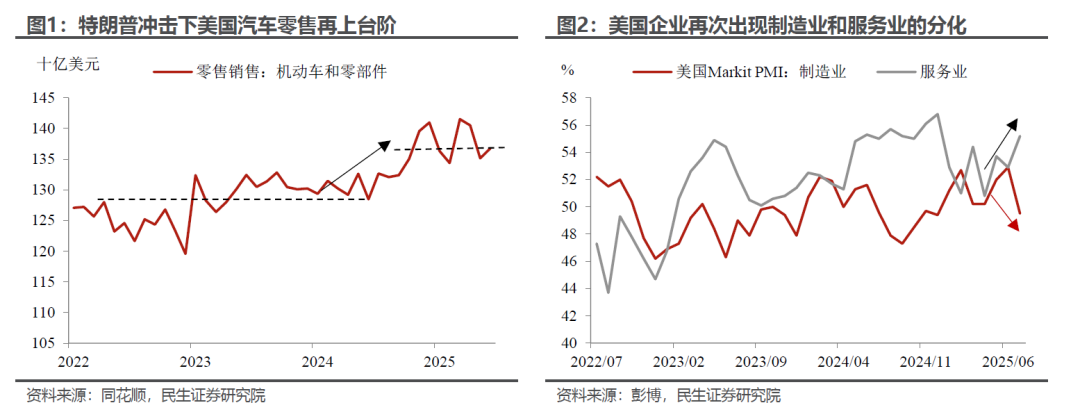

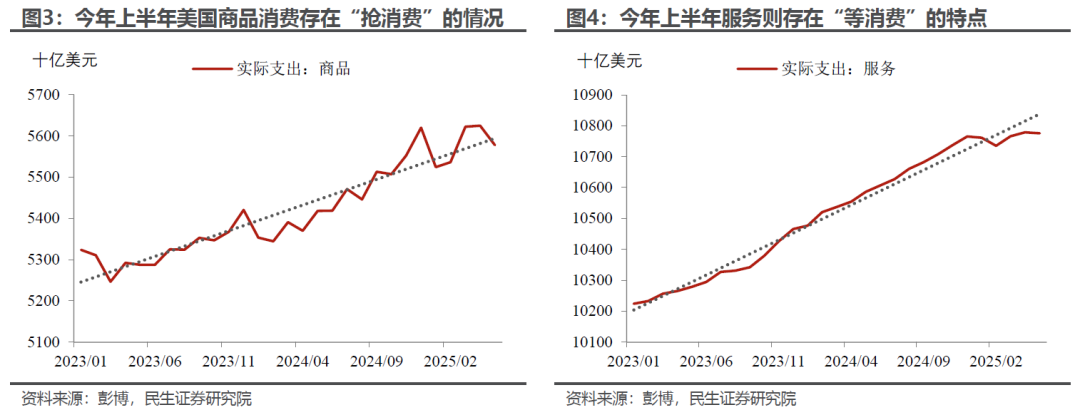

其实在6月,关税的传导已经开始在数据中若隐若现,但居民消费却展现出异乎寻常的韧性。尤其是以汽车为代表的耐用品消费:特朗普充满不确定性的政策似乎反而让美国居民汽车消费出现“以价换量”的表面繁荣,这并不太符合直觉。而且值得关注的是美国产业维度上又陷入了明显的分化,制造业陷入萎缩,服务业扶摇直上。

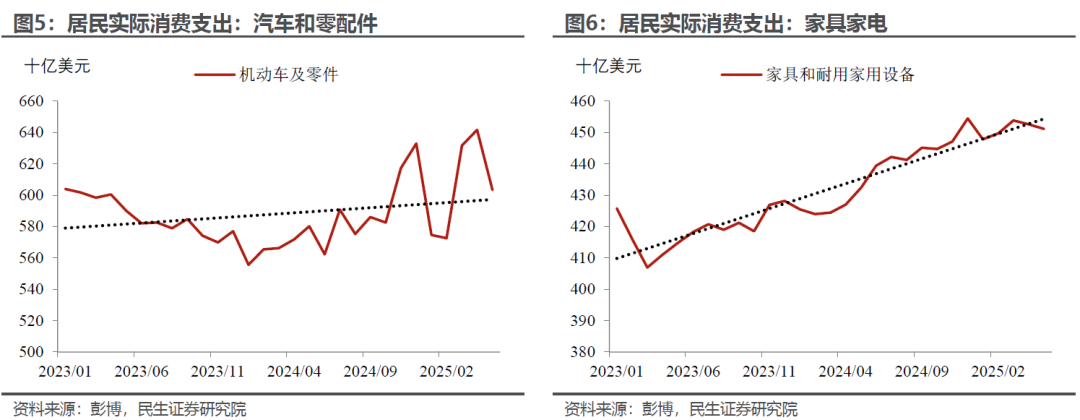

。对于上半年的消费,抢在关税征收前囤货确实是最符合逻辑的推测,不过从微观上由于政策不确定性、控制/减少消费的情况也不难理解。

从需求看供给,这一方面对应了今年年初美国制造业向上,而服务业走弱;另一方面6月以来消费者信心的反弹,逐步导致的“抢”消费的退潮和“等”消费的回补——制造业企业将面临的可能是去库存的问题,服务业企业则可能进一步复苏。

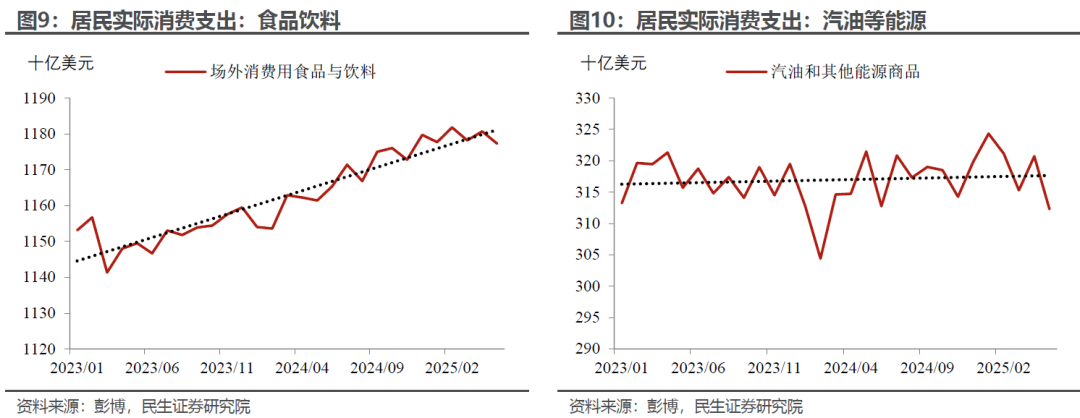

进一步拆细了看,商品“抢”消费里最突出的是汽车;而服务“等”消费里最典型的则是运输、休闲和食宿“三件套”。在去年底至今年4、5月关税摩擦升温前,企业居民确实存在一定的抢库存和抢消费的情况,但在不确定性较大的月份(4、5月比较典型)也有不少居民选择“勒紧裤腰带”、静观其变。

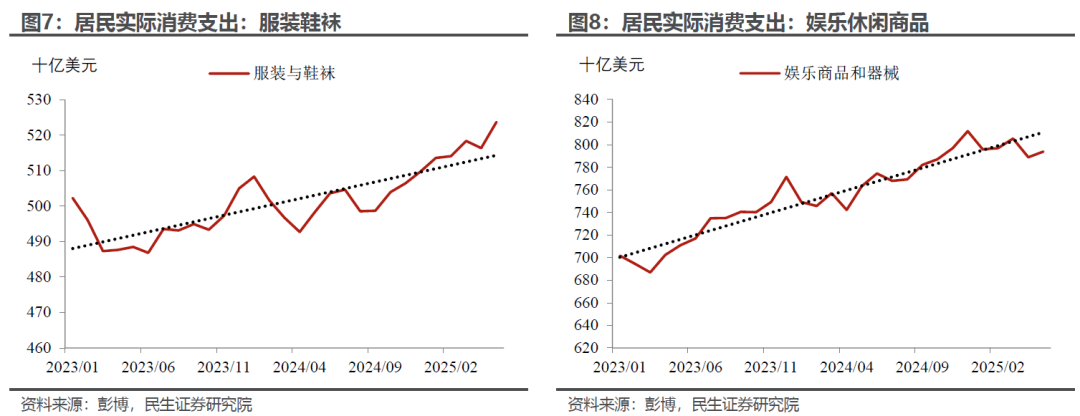

从剔除价格因素后的消费数据看,,此外服装裤袜和家电家具也有一定的抢消费,但休闲商品则明显偏弱。因此我们看到今年第二季度,美股中偏必需消费和供应链服务的下游零售公司,例如Walmart、Costco营收表现都不错。

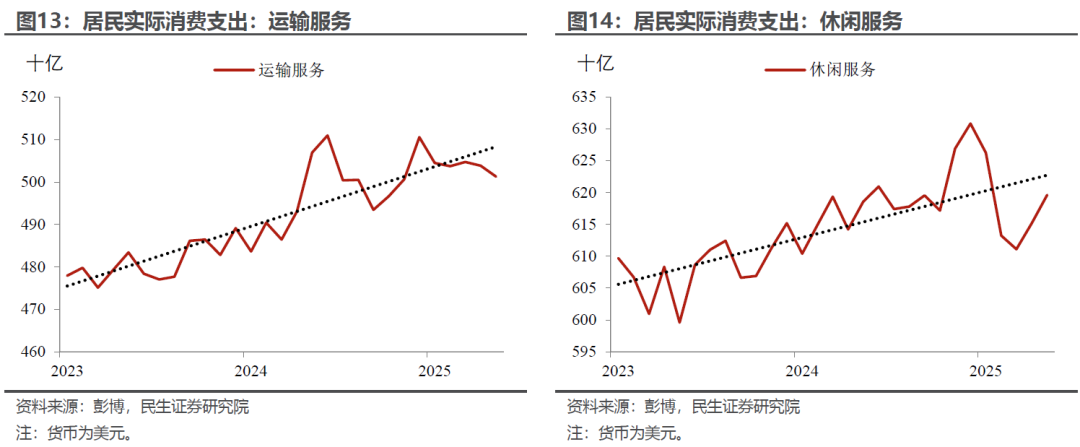

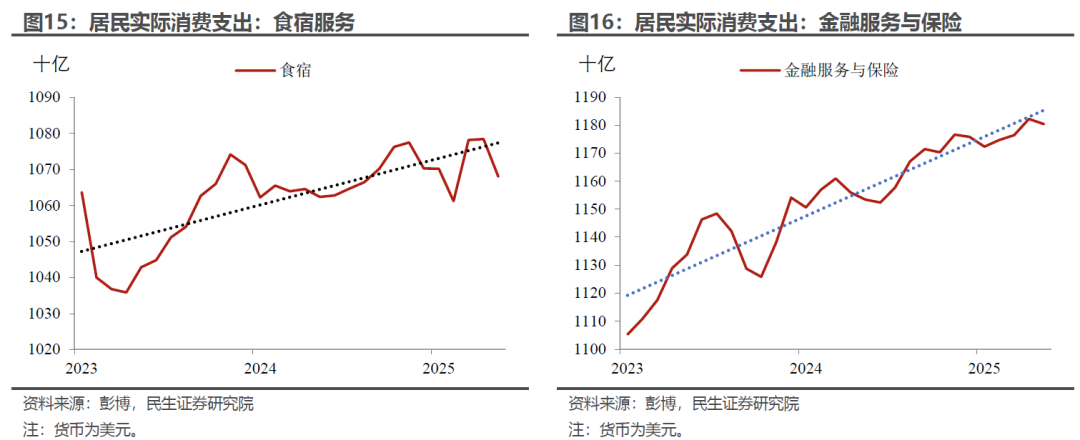

而尤其是在不确定的政策环境下,。这一点在第二季度美联航(United Airlines)的财报也有要体现,虽然Q2营收不错,但净利润同比下降26%,主要原因是国内休闲需求疲软和票价竞争所致——每可用座位英里总收益第二季度同比由18.81美分下降至18.06美分(下降4%)

虽然6月汽车零售维持火热,但我们对于下半年汽车销售持悲观态度,透支终会面临偿还,除非美联储激进降息。我们的理由主要集中在三个方面:

。6月美国消费上比较诡异的数据是,汽车零售大超预期,但是汽车价格却在加速下跌。汽车厂商/经销商以价换量的情况还是比较明显:一方面,从中观上,根据Kelly Blue Book的数据,美国6月主流厂商新车平均成交价格为48,907美元,而平均厂商建议零售价(MSRP)连续第三个月走高至51,124美元,这说明厂商在更多承担关税冲击;另一方面,美国一大汽车厂商通用汽车,第二季度北美市场销量同比增加7%,但营收同比下降2.5%,而EBIT利润率从10.9%下跌至6.1%,关税直接带来的损失达11亿美元。

汽车厂商做亏本买卖也有个承受极限,随着美国与越来越多的经济体签订协议,汽车面临的关税盖棺论定,这一传导必然会逐步发生;而7月4日美国国会通过并签署的减税法案,将于9月30日下线购买新电动车和二手电动车的税收抵免,这势必会对电车的销售(2024年占美国新车和卡车总销量的20%)产生额外的打击。

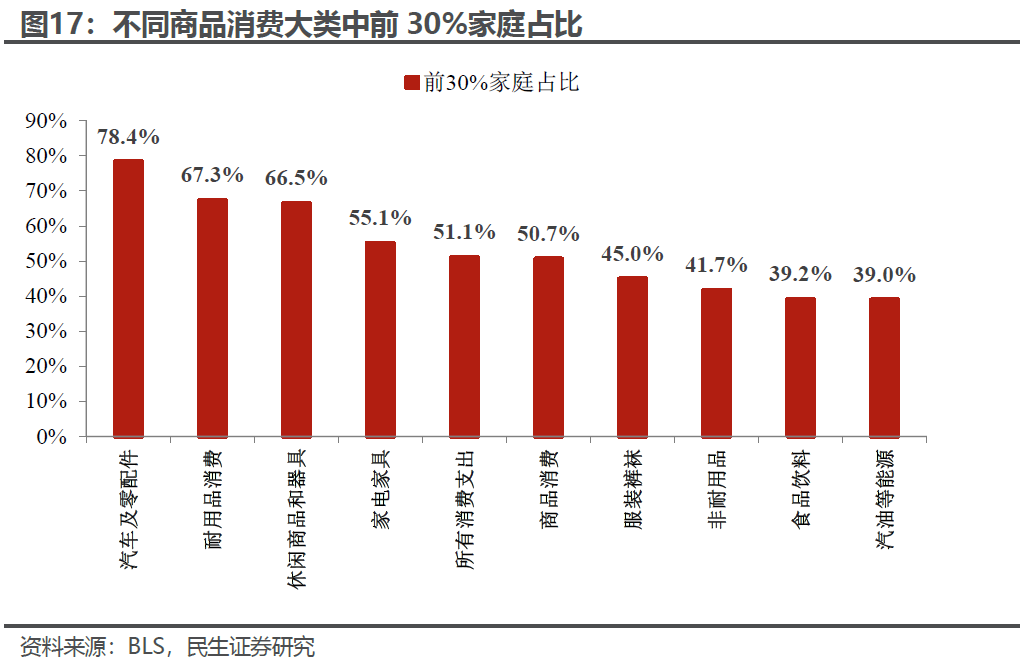

在美国汽车是“富人的游戏”,在所有的商品消费大类中,美国前30%的家庭占比高达78.4%。

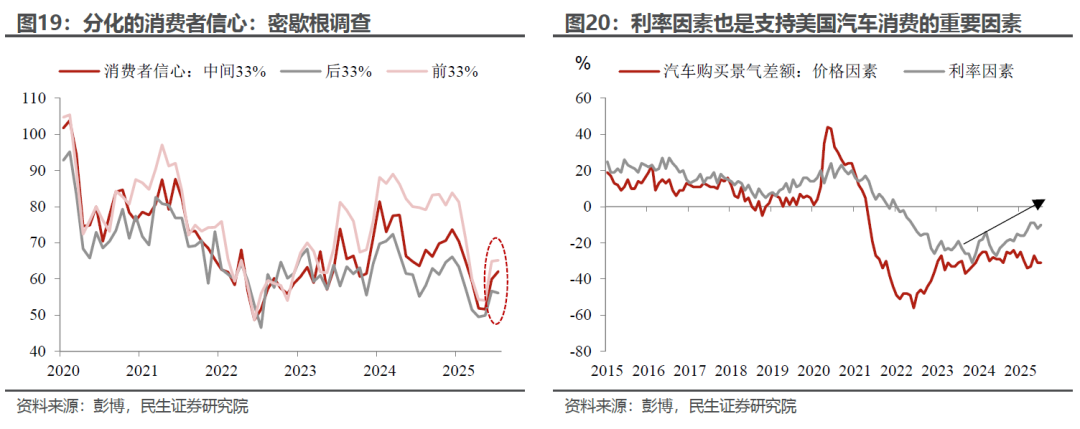

而关税冲击后,虽然美国消费者的情绪和信心出现明显回暖,但具体看,富人明显更乐观,而低收入人群仍充满疑虑。所谓朱门酒肉臭路有冻死骨可能也就是如此了。而。

。其实仔细看,本轮以汽车为代表的耐用品消费其实:第一轮是2024年底,兼具政策宽松预期和关税驱动(地产、汽车消费同时上涨,地产销售对利率更加敏感);相较而言,第二轮透支发生在今年第一季度、尤其是3月,主要是原因是关税下的抢消费:与第一轮相比,地产销售没有什么起色。因此透支的偿还,不仅取决于关税,还有利率。而让固执的美联储主席鲍威尔在今年下半年效仿去年,甚至更激进降息可能性较低。

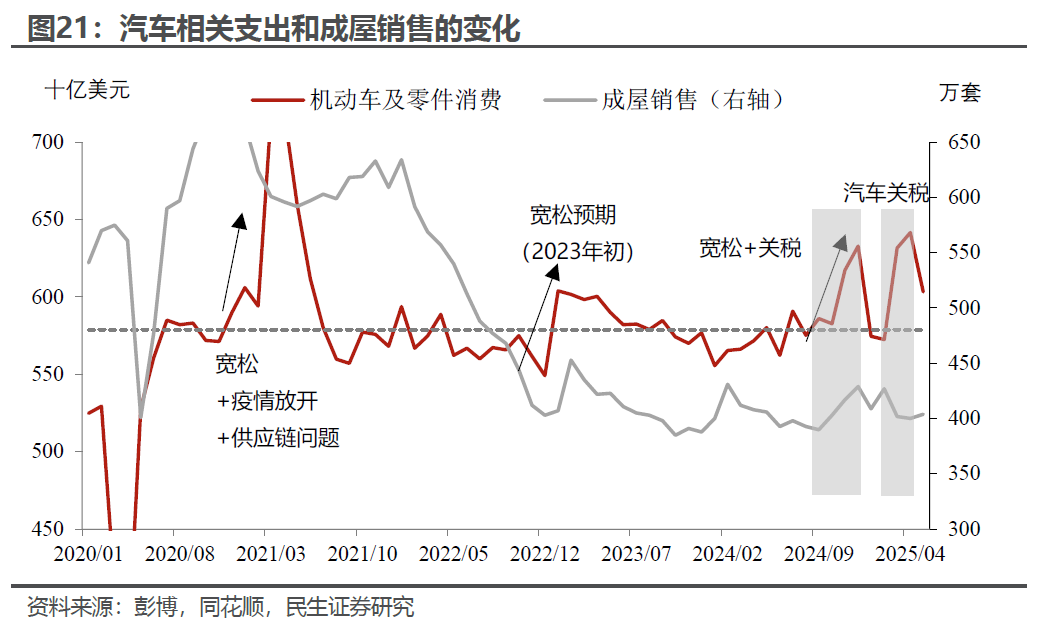

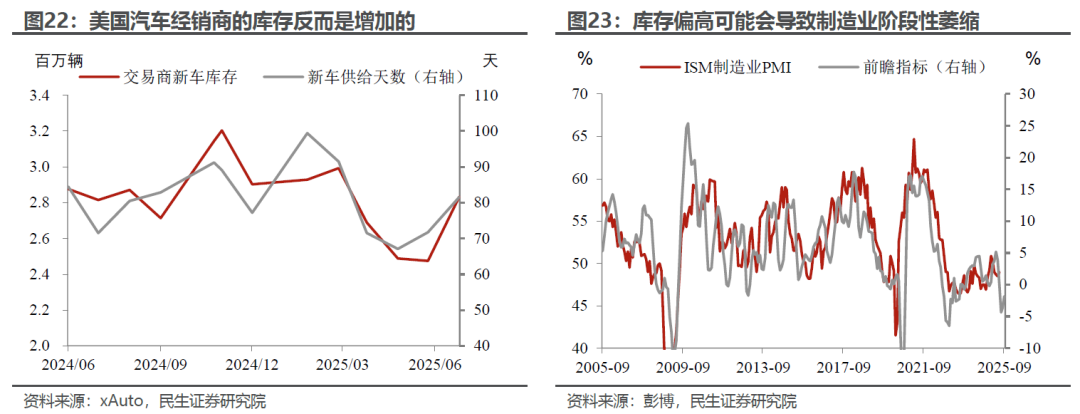

。除了上述需求透支问题,随着此前抢进口的船靠岸卸货,企业/交易商的库存在6月出现明显的上升。这意味着未来一段时间内,美国制造业会进入一个相对去库存阶段。在数据上最直观的体现可能是,。

,至少有两点认知:首先,和商品不同,大多数服务由于即时性,不存在所谓的报复性消费和透支,而是从之前的消费不足回归正常水平。。其次,制造业萎缩下的服务业扩张可能不能成为不宽松的充分理由,从去年下半年的经验来看,。

因此,虽然当前美国的经济看起来如此割裂和复杂。我们依旧认为当前的制造业和服务业的组合能够在下半年降低美联储降息的经济门槛,尤其是通胀阶段性可控、就业容易出现风险的情况下,外加白宫的政治压力,9月降息的概率是不小的,显著高于50%。

但对于美联储而言,最难的可能是重启降息后。我们倾向于认为。无论从特朗普关税的反复性,还是从历史经验中通胀的顽固性来看,如果想避免通胀在第四季度继续“卷土重来”,——初期按季度、小幅降息可能是鲍威尔能够接受的妥协。

七月AI精选股现已出炉。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。