史海钩沉——美联储的独立性如何保持?

来源于:英为-推荐

发布日期:2025-07-21 09:17:40

所以我们有些时间段只能等待自己的研究成果被验证或证伪。等待是煎熬的且无力的,不同于自然科学研究者,我们无法通过实验来验证自己的猜想与理论。目前我们对于美国通胀将在Q3回升,美国经济持续走弱的判断还在等待更多宏观数据印证。而政策和经济又互为因果,这给进一步做前瞻的宏观研究提升了不少难度。

在美国年初数据强劲时判断其会在二季度走弱;政策上我们坚定地认为虽然经济走弱但是美联储降息的难度在提升(详见《无能为力的美联储,被迫强势的鲍威尔》);资产方面,我们在美元高位时判断今年二三季度美元指数破百(详见《美元的归途:破百的条件和时机?》);在这轮黄金启动之前(低于3000美元/盎司时)指出它是“版本答案”(详见《滞胀是基准情形,黄金是版本答案》);对10Y美债中枢处在4.4-4.5%的判断也是准确的,六月份看好港股中的核心资产现在也逐渐在兑现。(详见《港股的国际地位或因地缘政治而提升》)眼下我们资产配置的观点相较在前期报告里面强调的内容并没有发生大的变化(详见《三季度大类资产交易思路》)。

1913年的《联邦储备法》宣告美联储的成立,但年轻的中央银行在大萧条中的表现并不理想,没有承担起最终借款人的角色(因为那个时候联邦储备系统还是由12家地方联储银行组成的松散组织),导致那轮萧条(截至1933年)倒闭的银行占当时总量的1/3。亡羊补牢的美国在1935年通过了《银行法》:强化华盛顿理事会权力(集中了权力),弱化地区联储独立性;且将联邦公开市场委员会(FOMC)制度化,成为货币政策核心。

但是这个时候FOMC还是政府财政下辖的一部分,因此配合财政部发行国债自然也是其工作的重要组成部分。联储既是裁判又是运动员的角色,让维持美元币值(和货币供应或者说通货膨胀其实是一体多面的问题)与配合政府融资变成了不可兼得的“鱼和熊掌”。美联储相对于财政部的独立性就变成了一个避也避不开的问题。

1951年的《美联储-财政部协议》标志着终结联储的利率与国债利率的绑定(也就脱离了财政部的钳制),首次明确货币政策独立性。

至此往后的四分之三个世纪里,政府试图重掌货币政策大权的企图没有间断过。这场旷日持久的“攻坚战”(对于政府而言)有伯恩斯宽松货币政策助尼克松赢得1972年总统大选这样的“大捷”,也有对小马丁反水加息控通胀和沃尔克铁腕加息终止“滞胀”的十年这样的“溃败”。

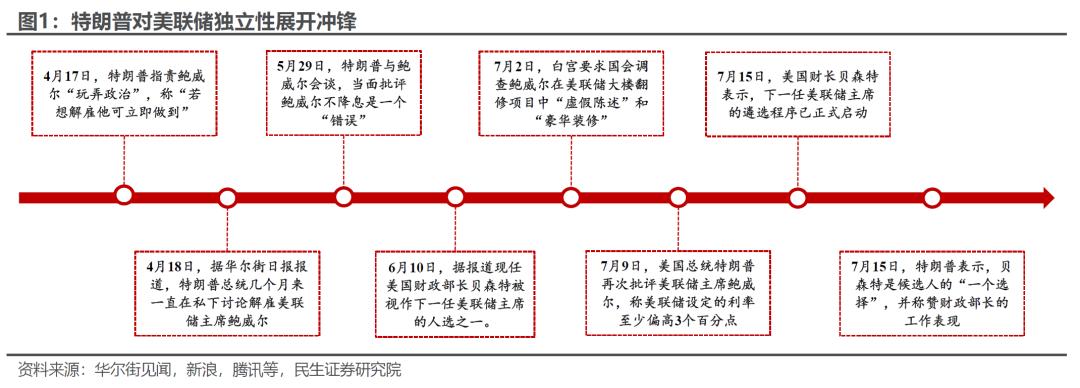

因为联储主席的任命流程需要总统提名,并通过国会的审批,时间大概需要小半年。所以以往美联储主席候选人的提名会在前一年的冬天开始(换届是在下一个夏天)。今年特朗普进一步提前了这个流程,为的就是向市场提前释放货币政策宽松的信号,这种意图对于历任美国总统来说并不鲜见。

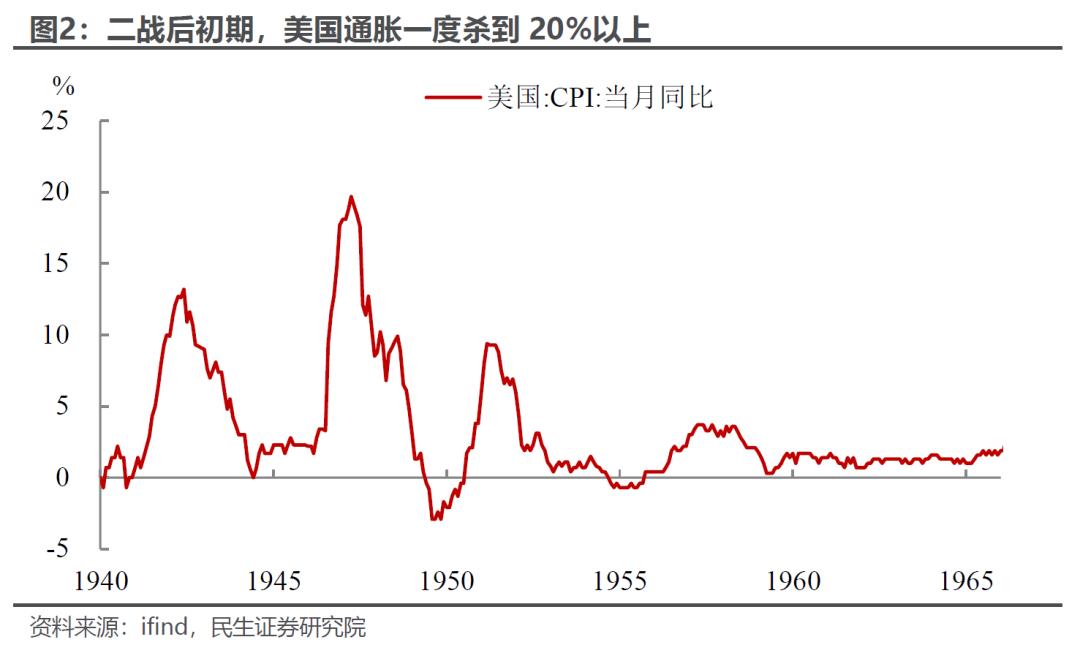

战争期间,美联储承担了为政府战争融资提供便利的角色,通过维持低利率政策来降低政府借贷成本。具体而言,自1942年4月起,美联储正式承诺将短期国债利率维持在0.375%的低水平,同时将长期国债利率隐性限制在2.5%以下。

战后初期,美国经济经历了剧烈的价格波动,而朝鲜战争的爆发又起到了推波助澜的作用,通胀一度上涨到20%以上(图2)。随着朝鲜战争的进展和通胀压力的加剧,杜鲁门政府与美联储之间的分歧日益明显。

杜鲁门总统安排财政部长约翰·斯奈德与美联储主席托马斯·麦克凯布举行会谈,试图确保美联储继续配合政府的低利率政策。当时联储内部已经开始有越来越多的声音认为,继续执行利率上限政策将使美联储沦为"通胀的发动机",政府和美联储的主要矛盾对立的局面开始激化。就在这样的背景下,属于马丁的时代开始了。

马丁担任杜鲁门政府的财政部助理部长(在美国没有副部长这个说法,该职务就相当于副部长)。在这一职位上,他在协商1951年3月的《财政部—美联储协议》方面发挥了关键作用(他的领导财长斯奈德因病缺席,是马丁代表政府去和联储谈判并施压的)。讽刺的是,正是这位财政部官员后来成为了美联储历史上最坚定的独立性捍卫者之一。

财政部和美联储发布联合声明,宣布双方已经"在债务管理和货币政策方面达成完全一致,以促进共同目标,确保政府融资需求的成功满足,同时最大限度地减少公共债务的货币化",这一措辞看似模糊,但其实际意义却极为深远。协议的核心在于终结了美联储被迫为政府债务提供无限制支持的义务,重新确立了美联储在货币政策制定方面的独立地位。

面对总统的明确表态,麦克凯布同意提前辞职。接替他的人正是之前在谈判中,政府方面的代理人马丁。杜鲁门的这项任命意图很明确,希望联储的话事人是一个配合政府行事的“自己人”。然而,这一期望很快被打消了。正如杜鲁门首席经济学家后来所说,马丁"背叛"了总统,坚定地走上了独立央行行长的道路。

他提出“在派对正欢时收走酒杯”理念,通过利率调节遏制经济过热,奠定美联储主动干预的基调。为后世那位更有名的美联储主席——保罗沃尔克强硬大幅加息抗通胀提供了理论和法律基础。当然他对林登约翰逊总统的不妥协(顶住约翰逊总统要求维持低利率的压力),也给他的继任者们树立了榜样。

美国法律对于联储独立性的法律设计导致总统想解雇联储主席的难度是不小的。我们从两个方面进行分析:

一、白宫如何才能解雇鲍威尔?根据现行法律框架,总统必须证明存在"充分理由"才能进行罢免,主要包括三个方面:

1、失职(neglect of duty):未能履行法定职责;

2、渎职(malfeasance in office):故意的不当行为或违法行为;

3、无能(inefficiency):缺乏履职能力或政府浪费。

所以白宫当前试图从贪腐、作风问题入手来罢免鲍威尔,例如前期围绕联储大楼装修违规问题的议论。

如果白宫真的找到了把柄,如何走流程?一方面最大的问题是历史上从未有过先例;另一方面,通过国会投票解雇并不简单。首先《联邦储备法》未赋予国会通过简单投票移除主席的机制。

最终可能还是需要最高法出手。由于定罪上有很大的模糊性,重视晚节的鲍威尔会上诉;法院审查理由是否“充分”,最终可能需要最高法做出裁决。最高法办案一般时间冗长,走完全套程序,可能还不如等明年5月鲍威尔自动退休。所以我们倾向于认为,除非鲍威尔自己辞职,否则特朗普更多地还是逞口舌之快。

即使真的大费周章换了,特朗普也无法保证不会重蹈杜鲁门的覆辙。如果特朗普效法杜鲁门成功迫使美联储主席提前辞职,并且“满心欢喜”地换上原来和联储谈判的“功臣”出任这一职位,难保其精挑细选的“贝森特们”(现在热议的这些候选人云云)不会继续坚持美联储独立性。因为从任期来看,下一任联储主席会比特朗普更晚离开自己的“办公室”。

如果美联储没了独立性,美国将面临股债汇三杀的局面;更进一步,美联储没有独立性最直接的后果其实就是通胀失控;因此如果出现极端的通胀情形,股债汇大概率也会面临同样的结果。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。