川、马再度硬刚,参议院惊险通过"大而美”,美、欧、日行长发表利率谈话

来源于:英为-推荐

发布日期:2025-07-02 21:31:51

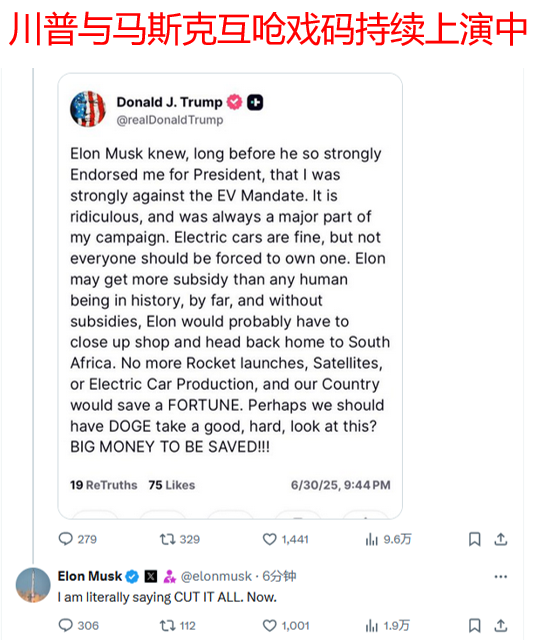

川普、马斯克再度隔网开火,川普表示:没有美国补助,马斯克早就回南非吃自己了;马斯克除了表达大而美法案将让美国陷入泥沼之外,更回呛川普:有种你现在就把全部补助取消啊!如同小屁孩之间互怼的肥皂剧戏码还在上演,也影响了昨日美国科技股的走势。与此同时,众所瞩目的大而美法案以51比50在参议院惊险过关,接下来就看众议院给不给过了。另外,美国、欧洲、日本行长齐聚葡萄牙发表谈话,尤以美联储主席再次强调川普的关税导致降息推迟,颇有甩锅给川普的意味…

昨日发生了什么?

美元:昨日亚盘偏弱,随着欧盘开市,慢慢在96.5附近觅得支撑,在美盘时段,由于美国劳动力市场数据强劲,叠加年底前降息3码概率稍稍回落,美元一度上攻逼近97大关,最后日内多头逢高出场以评估后续众议院是否通过"大而美"法案,终场美元仍旧下跌0.14%,连续七个交易日收黑。

澳元:澳联储公布的商品出口价格变化年率为-8.7%,尽管仍为负值,但优于前值的-9.4%,澳元一度攀升至日内高位0.6590,随后美元走强,影响澳元些许回落,终场仅微幅上扬0.03%。

中国AH股市:昨天上证指数开高,接着中国财新制造业PMI发布,不仅优于预期的49.2,更是一举回到荣枯线50之上,景气有所改善,行情走势随之垫高,终场收在3457.74点,上涨0.39%,创下六个半月新高。类股方面,以综合类股指数上扬0.66%,表现最好,不过房地产类股指数则是下滑0.4%。港股方面,因7月1日为香港特区成立日,休市一天。

美国股市:美国三大股指昨天涨跌互见,揭开下半年序幕,道琼斯指数收红0.91%,而标普500与纳斯达克100则分别下跌0.11%及0.89%。表现分化的原因或跟美联储主席在葡萄牙参加欧洲央行论坛时表示,如果不是因为关税影响,美联储本来可能已再次降息,暗指川普误了降息之路,未来的决策仍会因数据而定,毕竟此前因为关税的因素导致所有针对美国通胀预测都大幅上升。另一方面,参议院周二表决川普的"大而美"法案,原本票数为50比50,副总统万斯投下决定性一票(tie breaking vote),让法案惊险过关,接下来该法案将送回众议院,针对修改版本进行表决,离川普设定的7月4日仍有时间。关税部份,川普重申无意延长7月9日到期的贸易协议谈判期限,且提及美日谈判若破裂,将对日本输美商品大幅加征关税。而昨天科技股相对承压也部份来自于川普与马斯克的口水战再起,川普仍旧认为马斯克因电动车补助被取消而心生不满,马斯克反呛你可以现在就把全部补助取消,造成特斯拉股价跌超5%。

欧洲股市:昨日欧股同样涨跌互见,德国与法国分别下跌0.99%及0.04%,英国则收惠于央行行长贝利鸽派发言,逆势收红0.28%,泛欧Stoxx 600指数则小跌0.21%。不过数据方面,德国传出好消息,6月HCOB制造业PMI为49,创2022年8月以来最高水平,新订单增长速度为2022年3月以来最快;至于欧元区CPI通胀数据则与市场预期一致来到2%(高于前值1.9%),为持续一年的降息周期按下暂停键提供了有力依据,也符合昨日欧央行长拉加德称降息周期接近尾声的论调。

黄金:金价昨日继续收涨1.09%,连两日上涨。亚盘到欧盘接连上涨至日内高位3358,但随着参议院大而美法案以51比50通过,市场暂时松了一口气,尾盘有所下滑,但仍有保住战果。黄金投资者仍关注7月4日前众议院是否通过修改后的法案版本以及7 月 9 日關稅大限鄰近,其他主要国家与川普贸易协议是否有所进展。

原油:油价昨日仍保持小幅波动,终场收红0.87%,已窄幅波动6个交易日,一方面地缘政治风险仍保持稳定之外,另一方面,市场也在关注本周OPEC+即将在7月6日召开的会议,市场关注是否继续增产41.1万桶/每日,另外值得的是,俄罗斯副总理诺瓦克表明,OPEC+将在期间"现场"做出8月产量决定,而不是提前协商,因此当天协议结果将为下周的油价奠定方向基础。

今日重要事件(澳洲东部时间):

22:15 美国ADP就业数据(小非农)

*隔日 00:15 欧央行长拉加德谈话

*代表更具影响力的先行指标,值得日内交易者重点关注。

今日关注行情

亚盘开市后,股市部份仍以日股表现相对弱势,毕竟昨天川普的威胁力道还在加大,批评日本态度强硬,扬言对日课征30%到35%的高额关税, 然而开盘后的一小时,日经股指有所反弹又来到昨日收盘位置,市场的走势让人不禁怀疑短线利空似乎即将反应告一段落,今日或许有利空出尽短线做多的机会。

汇市部份,当前美元微微走升,非美货币稍有回落,关注焦点在于今日晚间公布的小非农就业数据,市场预期值为9.9万人较前值3.7万人大幅提高,按照最近的就业情况,除非数据大幅高于9.9万,例如:12万,否则美元仍保持相对弱势,毕竟当前美国与主要国家的贸易协议仍在协调当中,而且这一两天众议院对于修改后法案的投票,顺利与否也影响美元走势,结果未公布前,将相对压制美元。因此非美货币仍应寻找机会做多。

黄金部份,如同上述提及,当前市况发展对于金价似乎相对有利,一方面担心修改后的法案版本在众议院可能无法通过,另一方面也担心通过后,未来美国10年的债务将如吹气球般增加,或在一定程度上刺激通胀,这一两日或有考虑做多的空间。

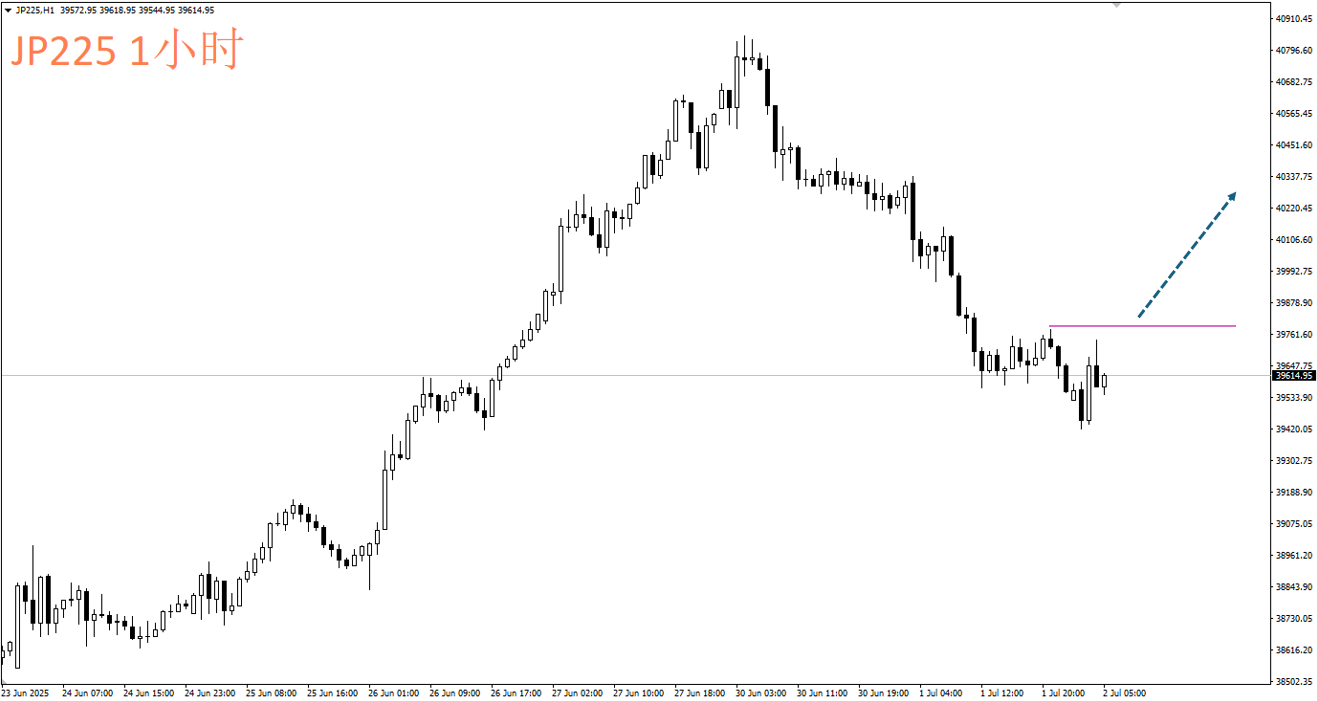

日经225 JP225

交易策略:向上突破39800,考虑偏多

阻力参考:40050,40300

支撑参考:39000

技术面:川普对日本的威胁言论市场已经消化两天,今日股指早盘走势有浮现可能短线做多的结构,加上当前日经指数偏多格局尚未结束,若稍后突破39800,有考虑偏多机会

黄金兑美元 XAUUSD

交易策略:小时线修正至3315~3325区间企稳后,考虑做多

阻力参考:3345,3360

支撑参考:3305,3275

技术面:6月27日~7月1日的日线组成多头反转K线形态,而6月30日下探到3250附近后转为向上,暗示5月29日低点形成的支撑区相对有效,不过昨日美盘尾盘的修正尚未结束,透过下跌段等幅测距,当价格来到3315~3325区间企稳后可考虑做多。

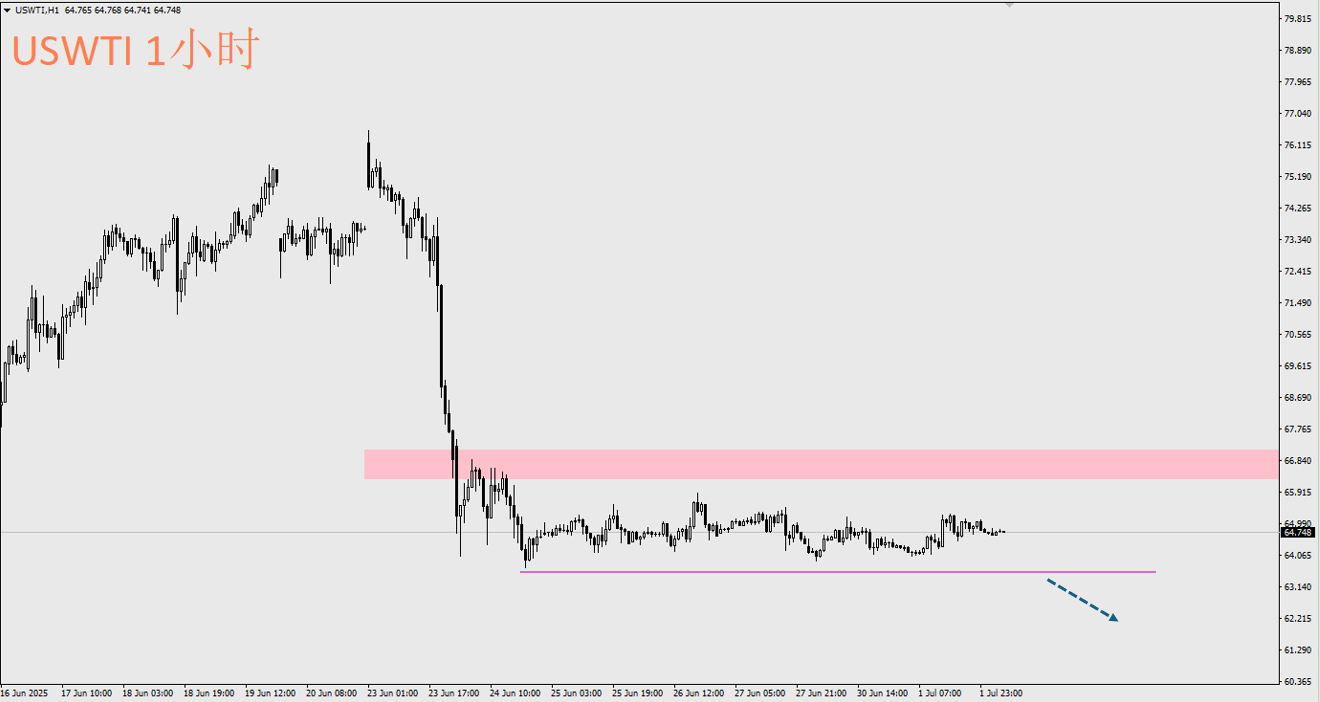

西德克萨斯原油 USWTI

交易策略:油价跌破63.65,考虑做空

阻力参考:66.9

支撑参考:62.1,61.6

技术面:油价走势持续盘整压缩,往往是短线波段行情即将到来的征兆,虽说OPEC+在7月6日(周日)才会开会决定8月份是否增产,然而按照过往惯例,不能排除内部人士有意无意放出原油供应的信息,所以仍应该等待突破行情出来,再进行交易。目前仍考虑若油价跌破63.65,有考虑做空的机会。(原油交易规划跟昨日一样)

本文内容由第三方提供。ACY证券对文中内容的准确性和完整性,不做任何声明或保证;由第三方的建议,预测或其他信息导致了投资损失,ACY证券不承担任何责任。本文内容不构成任何投资建议,与个人投资目标,财务状况或需求无关。如有任何疑问,请您咨询 独立专业的财务或税务的意见 。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。