美国双赤字最大的风险:不是美元失去王座,而是利率剧烈波动!

来源于:英为-推荐

发布日期:2025-06-26 17:10:19

我经常审视赤字平衡这个问题。在当前经济正经历所谓「特朗普转型」之际,我认为

要说明的是,。美国联邦政府出现赤字要借钱时,资金必然来自有存款的个人或机构。债券销售人员深知,海外投资者是稳定的资金来源,因为美国跟大多数国家都有巨额贸易赤字,使这些投资者积累了大量美元。贸易赤字说明我们进口多于出口,也就是流出的美元多于流入的美元。这些美元主要只能用来买入美元计价的资产。从实际情况看,这些新获得美元的持有者没有用来购买商品(不然就不会有赤字),而是主要投资证券或实物资产。

由此可见,要阻止其他国家购入美国的股票、楼宇和农地,唯一方法就是实现大额贸易顺差,令他们手上没有美元可用。

值得庆幸的是,这些国家持有大量美元,正好配合联邦政府的资金需求!联邦赤字的融资途径无非是这些境外美元、国内储蓄(包括银行、个人、企业等),或是央行买债。除此之外别无他法。从长远来看,贸易收支、财政收支、央行收支和私人储蓄的总和大约为零。新冠疫情期间,联邦赤字得以大幅扩张,全因美联储买入了相当于政府发债规模的债券。否则,为了吸引私人投资者买债,利率必然会急速攀升。

(当然,政府还可以为银行持有更多国债提供诱因,比如豁免补充杠杆比率的规定。不过这种事怎么可能发生呢!)

让我们重新聚焦「特朗普转型」。政府表明要大幅减少贸易和财政赤字,同时降低利率。这些目标环环相扣,只要各项措施到位,理论上确实可行。

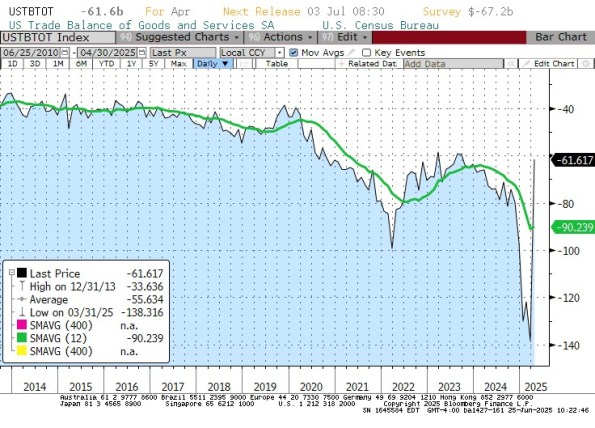

不过,要是总统团队在某些方面进展较快,其他方面却未如理想呢?从关税政策的初步效果看,美国的贸易赤字有望逐渐收窄。最近赤字突然大减(即差额收窄),部分甚至可能主要是因为前三个月企业为避开关税而抢购,造成巨额赤字的反弹效应。当然,提高关税本来就是为了减少贸易赤字,所以这个结果并不意外。

DOGE政策和关税收入正是为此而设。关税收入肯定会带来可观进账,有助改善预算状况。过去一年的预算赤字近2万亿美元,这在疫情前是闻所未闻的。这就解释了为何联邦政府需要庞大的储蓄:联邦政府的开支似乎还会继续远超收入。

国会正酝酿立法,禁止美联储向银行支付存放准备金的利息。过去数十年,美联储都是通过调控准备金数量来管理货币供应,此举既限制信贷,也影响信贷价格(即利率),但真正影响货币供应的是信贷配额,而非价格变化。

自环球金融危机后,美联储大量增加系统准备金,迫使银行减少杠杆(可参考上图)。但这做法会重创银行盈利,于是开始实施准备金付息(IOR)。若银行存放准备金没有利息收入,必然会尽量少存,所以美联储必须付息,否则隔夜市场过剩的准备金会令利率长期维持在零。

因此,美联储转为管理信贷价格而非数量。央行虽然打算继续持有大量证券,迫使银行持有更多准备金,但同时也在逐步减持。如前所述,这方面已经靠不住了。

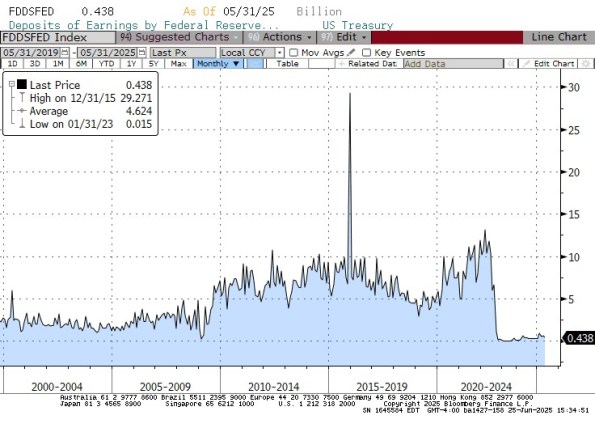

如果国会成功禁止准备金付息——从政治角度看机会很大,因为美联储目前营运亏损,实际上是在用纳税人的钱向银行支付利息(见下图……美联储已完全停止向财政部上缴款项)——那么如我前述,银行就会想办法减少准备金,只要收益率略高于零,就会争相放出多余的准备金,令隔夜利率下跌。

除非:(a) 美联储提高法定准备金率(可能性极低),或是 (b) 美联储采用旧方法,制造准备金短缺,迫使部分银行买入,部分银行卖出(同样可能性极低)。这两种情况都不会令美联储主动扩表,所以除非再现危机,我认为美联储扩表的机会不大。

- 查估值:避雷泡沫股,发现遭低估的股票;

- 查财报预测:最长十年的业绩预测;

- 基本面图表:直观查看营收、盈利增长趋势。

- 查巴菲特持仓:各大投资人持仓数据。

一站式股票筛选、估值分析、基本面分析工具,协助你选好股、避差股,省时又省力。同時,

现在点击此处订阅,立享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。