美股逼近新高,但华尔街6月季节性疲弱或来袭!如何破局

来源于:英为-推荐

发布日期:2025-06-10 17:58:02

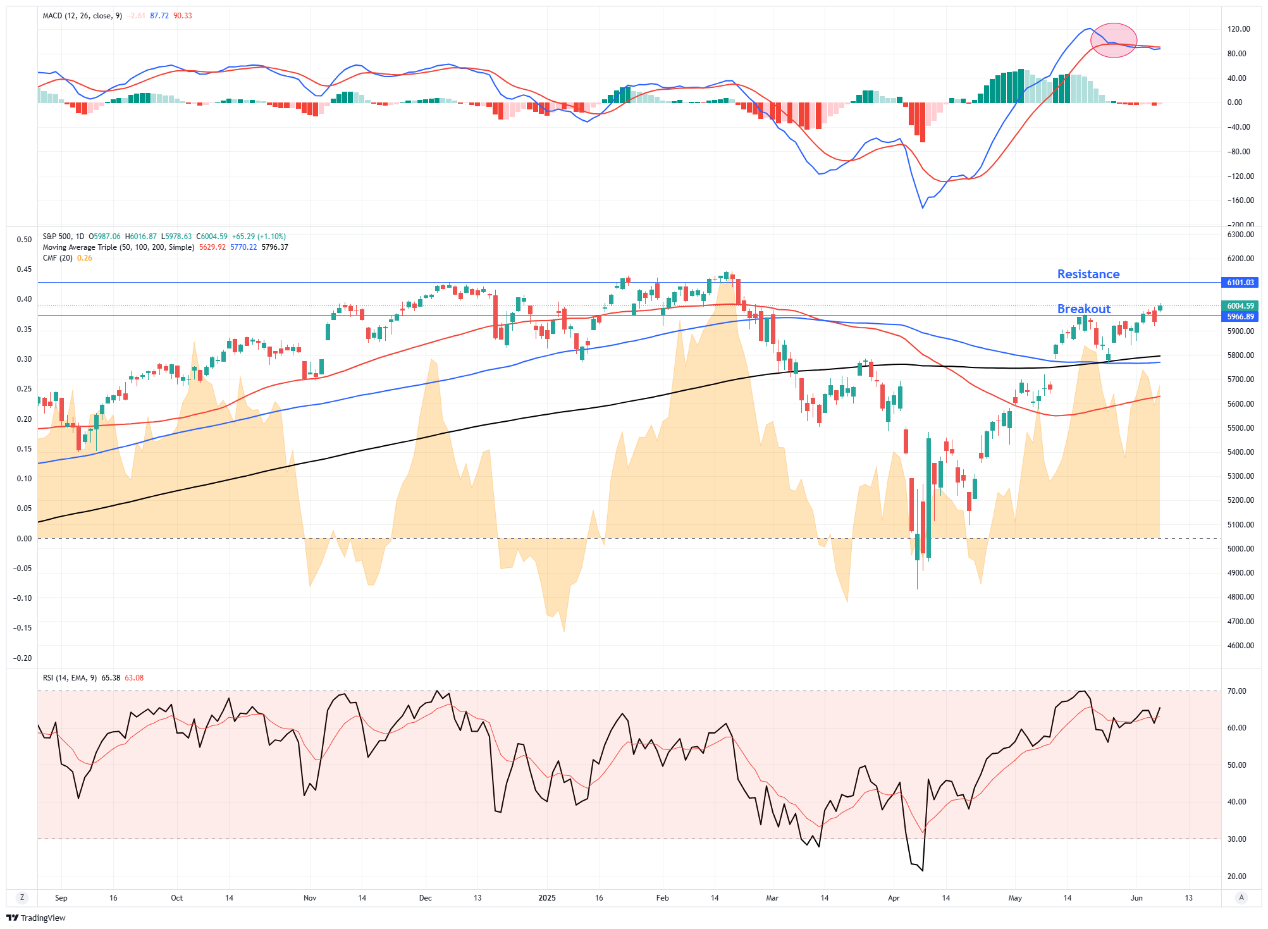

上周,我们曾指出美股成功测试了200日均线的支撑位。

「本周最值得关注的是美股在200日均线获得有力支撑。大市回落至这个昔日阻力位后大幅反弹,表明4月的调整已告一段落,多头重掌主导地位。因此,目前水平至历史高位之间的阻力并不明显。

不过,一如上周所言,市场动能仍处于超买,在再创新高之前可能需要进一步整固。随着MACD卖出讯号浮现,加上资金流向转弱,本周或会再次考验200日均线。」

纵使就业数据欠佳、特朗普总统与马斯克交恶、乌俄战事再起,以及中欧美关税问题悬而未决,市场上周依然保持强势。大市更成功突破了自5月12日以来的横行区间。

利好消息是,突破确认了多头气势,预示大市将挑战更高水平。下一个阻力位在6100点,正是3月和4月下跌前的顶部位置。

标普500指数走势图

市场短期虽仍处于超买,但这种状态往往能持续至超出大众预期。我们虽在等待回调机会增持仓位,但或需稍安毋躁。

。因此,待市场经过一轮整固,相对强度或动能稍减,便能带来比现时更佳的入市良机。

我们目前的市场敞口已经足够让我们在市场上涨时获利;但与此同时,我认为在目前的市场水平继续增加投资,风险太高了,不在我偏好的范围内。

然而,只要耐心等待,愿意放弃部分短期回报,必能等到风险回报比更为理想的时机。这类机会向来不乏,只是往往出现在意想不到之时。

让我们一起来分析6月及夏季的股市季节性走势,探讨最佳投资机遇可能在何方。

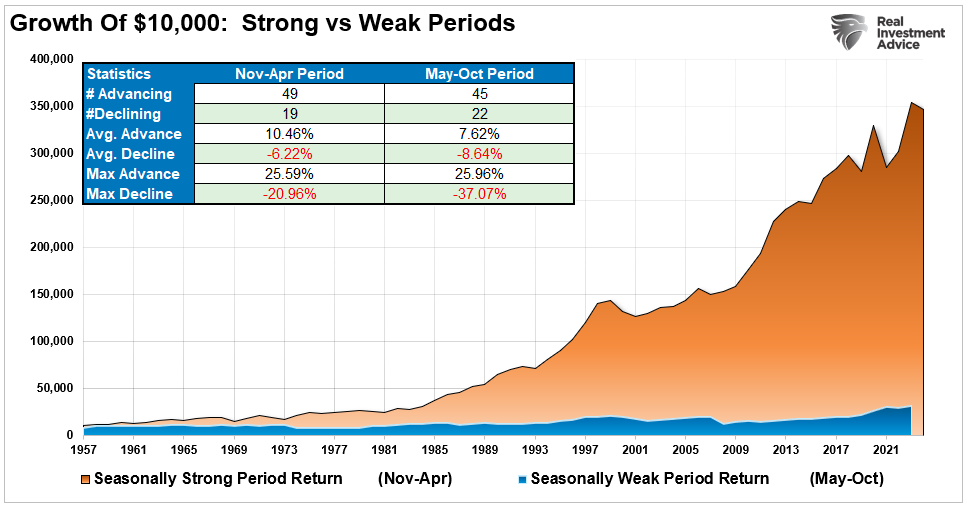

六月美股表现展望继五月强势盘后,美股六月又会如何演绎?根据标普 500指数自1950年以来的历史数据,六月通常是表现疲弱的月份——这正印证了「()」这句古老谚语。这个延续数百年的市场格言源于一个观察:

按10000美元计,旺季与淡季回报对比

数据显示,自1950年起,标普500指数在5月至10月期间的平均回报(总收益约1-2%)明显低于11月至4月期间(收益约6-7%)。这种差异主要归因于夏季交投清淡、经济年中放缓,以及投资者休假所致。

然而,投资者不应把「五月抛售」奉为投资圭臬。不过,这提醒了我们要留意市场的季节性规律,在传统淡季保持警惕。

我们会特别关注在经济增长放缓时期,哪些行业或资产类别在传统淡季(6月至8月)表现较佳。

我们的目标是为投资者提供实用的市场洞察,助其在经济或现疲态的夏季市况中稳步前行。

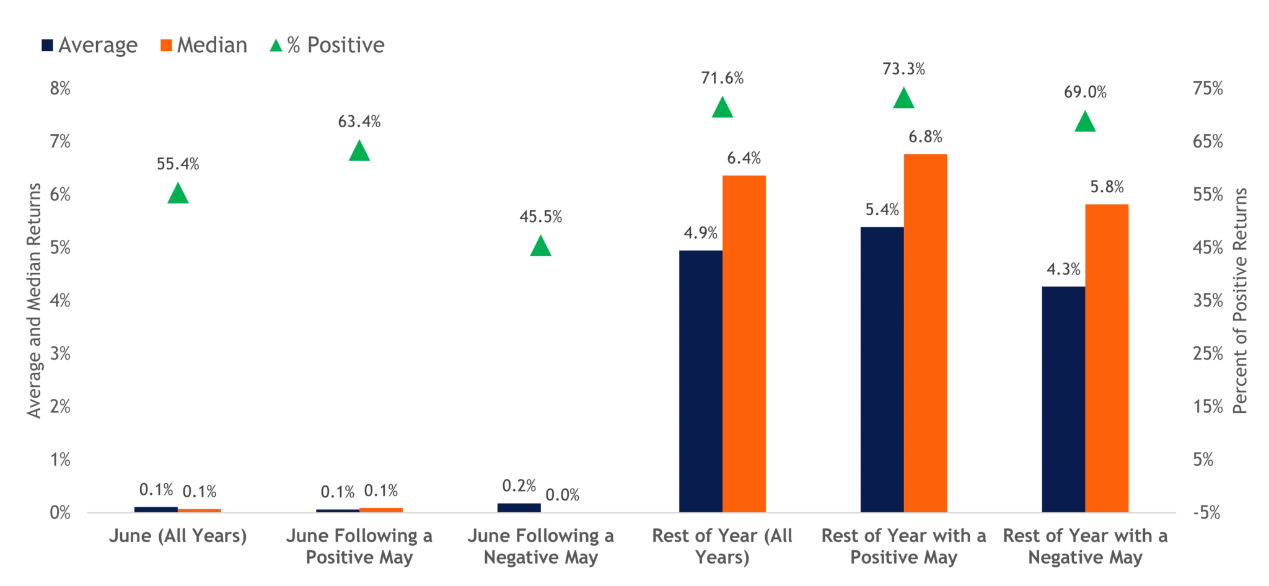

强势五月后的六月市况展望历史数据显示,六月向来是美股表现最疲弱的月份之一。自1950年以来,标普500指数在六月的平均升幅仅约0.1%(中位数同为0.1%),仅略高于一半的六月录得正回报。

这种平淡表现正好解释了「五月抛售」的说法,因为初夏时分往往难见亮丽回报。

标普500指数在6月的历史表现

然而,近数十年的走势显示,六月并非必然失意。过去20年的六月有12次录得升幅(最近10年更有8次上升),但升幅普遍温和。季节性趋势仅供参考,并非铁律。其中一个关键因素是五月的表现如何,五月若大幅上扬,其升势或会延续至六月。

(相比之下,该研究显示所有年份的六月平均回报约为0.7%。)

换言之,五月强势上扬往往为六月带来利好,打破夏季疲弱的惯性。最新分析证实:当五月升幅超过5%,随后的六月胜算率高达83%,且如前所述,中位数回报率达1.2%。不过,我们曾指出:

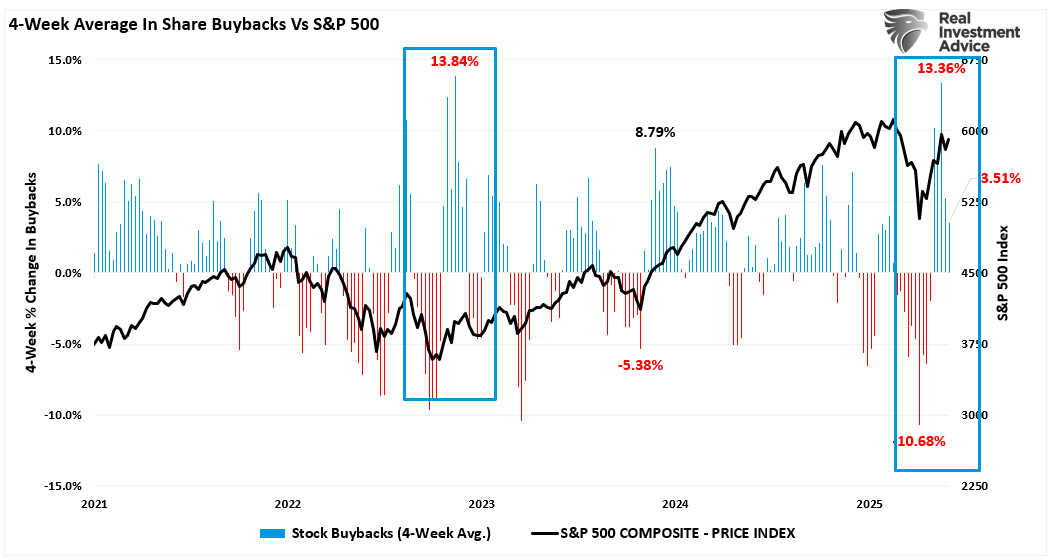

「踏入六月,企业回购步伐开始放缓。数据显示,由于回购为市场增添买盘,股价走势与回购活动高度相关。随着企业在六月中旬进入『禁售期』,这股买力将在第二季业绩期前消退。这是否意味着市场将会崩盘?不会。但在目前超买的情况下,任何市场弱势都可能被放大,直至回购活动在七月底恢复。」

股份回购vs标普500指数

如何应对市况不明朗季节性固然是其中一个因素,但任何一年夏季的市况都可能受经济和地缘政治发展影响而有所偏离。过往也曾出现夏季大升市(例如2020年和2021年),夏季月份录得可观升幅。相反,2023年夏季(跌10%)和2024年夏季(跌8%)则分别受「七巨头」股和「日元套息交易」的忧虑所拖累。

然而,尽管2024年7月底至8月表现疲弱,但该年5月和6月却是全年表现最强劲的月份之一,打破惯常模式。由此可见,虽然夏季月份普遍较弱,但投资者应将这些历史数据作为参考,而非把它奉为选时策略的金科玉律。

最重要的是,虽然「五月抛售」并在10月前完全套现的做法听来合理,但我们强烈反对这种极端做法,原因在于这种极端行为会带来诸多问题:

:市场受无数因素影响(经济数据、地缘政治事件、市场情绪),即使专家也难以准确预测。

:全身而退可能会错过夏季出现的重要升市。

:全进全出的决定往往受恐惧或贪婪驱使,导致高买低卖,与投资原则背道而驰。

:频繁进出会增加费用和税项,蚕食回报。

:如上所示,股市向上的机会远较向下为多,这意味着应该保持投资。当然,这并不表示投资者可以不理会风险管理。

夏季不同品种的表现分析投资者无需完全回避市场,而应在波动较大、回报较低的时期采取风险管理策略:

:在夏季持有较高现金水平,可减低投资组合的波动影响。

:因应季节性转投防守性较强的持仓或资产类别。

:可运用简单的期权策略或反向ETF作下跌保护。

最新的ADP就业报告显示经济正在放缓。当经济减速时,美股领涨板块往往会轮动。

假设经济增长放缓,,即提供的行业,通常较少受经济周期影响。历史数据显示,在经济放缓期表现最佳的板块包括。这些企业即使在消费者或企业收紧开支时,仍能维持稳定收入。

举例来说,即使在经济低迷时期,人们仍需要用电、药物和家居必需品,因此这些板块的需求较为刚性,在增长稀缺时往往跑赢大市。此外,随着人工智能对电力需求日增,板块的投资理据更形强劲。

相反,等周期性板块在经济放缓时往往较为波动,因为它们的表现与经济增长关系密切。因此,经济降温可能打击这些板块的盈利和股价表现。不过,这并非放诸四海皆准。

在周期股中,部分高贝塔值行业可能因「AI热潮」持续而打破夏季疲弱的传统。半导体和AI相关股票很可能跑赢大市。这似乎有违常理(因为人们可能预期夏季会趋向规避风险),但这表明个股驱动因素(如新产品周期、研发突破等)可能令这些行业突破季节性规律。

那么中小型股又如何?

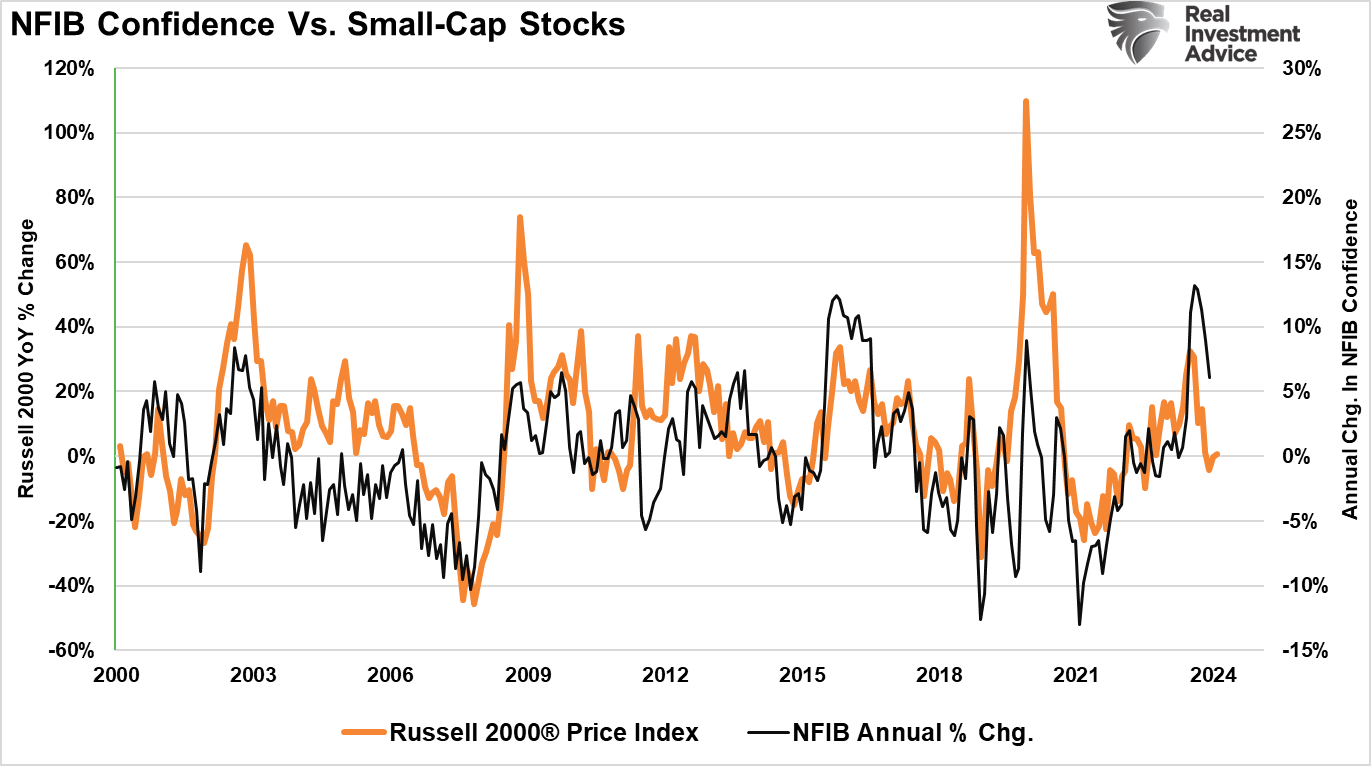

中小型股表现历史数据显示,中小型股(如Russell 2000和标普中型股400指数)在夏季往往面临逆风。在经济周期后期、衰退前夕或经济放缓时期(如目前),中小型股普遍跑输大型股,这是因为它们的盈利对经济变化较为敏感。

例如,NFIB小企业信心指数与罗素2000指数的相关性甚高,这反映了中小型企业盈利与经济活动的紧密关系。

NFIB 信心指数 vs. 小型股

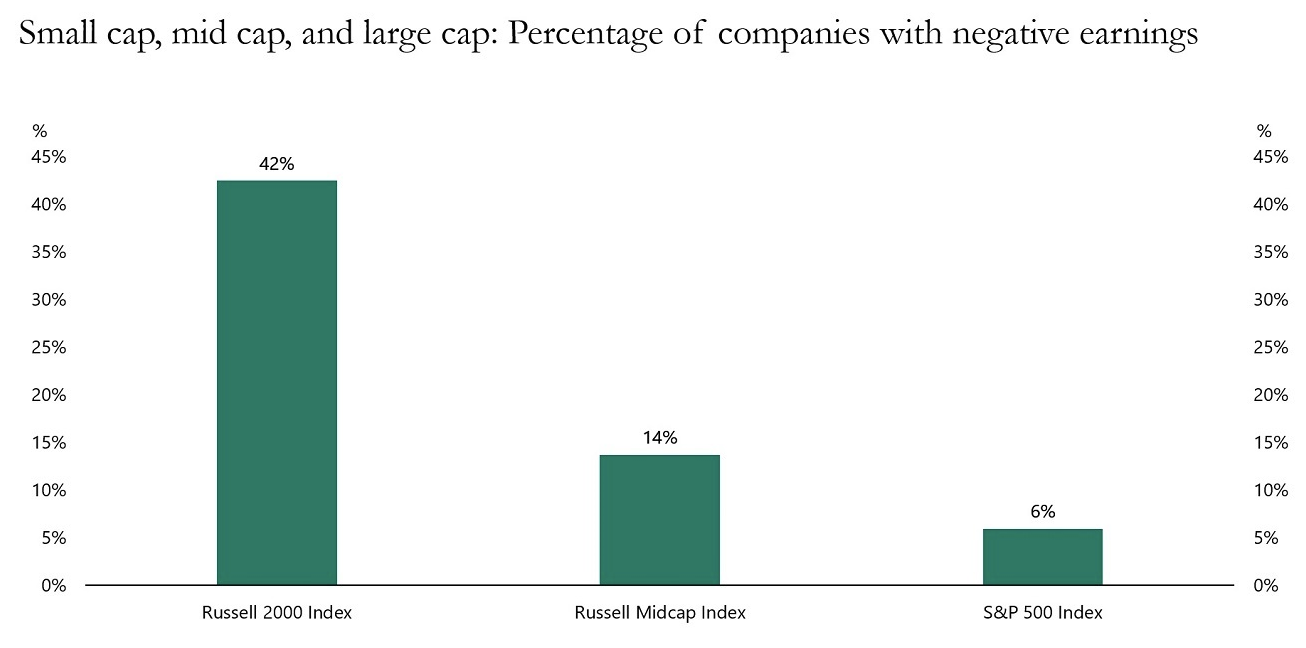

另一个值得关注的问题是,在高息环境下,中小型企业的盈利能力备受考验。目前已有42%的小型企业和14%的中型企业处于亏损状态,若经济进一步放缓,对它们的打击将更为严重。

各指数负盈利的成分股占比

不过,好消息是自1930年以来的历次经济衰退后,美国小型股表现往往优于大型股。。

换言之,虽然小型股在经济放缓时可能表现落后,但在复苏期往往能领涨。因此,投资者可考虑在经济放缓时减持中小型股,但要密切留意经济好转的时机,以便适时增持。

国际(非美)股市国际市场的季节性趋势大致相若。发达市场股票(如欧洲、日本——通常以MSCI EAFE指数(NYSE:EFA)追踪)同样呈现「夏季疲态」,因为不少环球投资者在6月至8月期间减持风险资产。值得一提的是,「五月抛售」这句谚语据说源自伦敦金融圈,反映欧洲市场同样有夏季表现疲弱的历史。

此外,当美国经济放缓时,发达国际市场往往也面临增长压力(例如欧洲对环球贸易和美国需求特别敏感)。不过,不同市场的板块权重可能带来表现差异。举例而言,欧洲指数在金融和能源板块的比重较高,这些板块在经济放缓时可能表现逊色,但同时也包含一些防守性较强的跨国消费企业,其表现或较为稳健。

新兴市场的情况则较为复杂。新兴市场股票一般被视为较高风险资产,当环球风险偏好下降时往往表现落后,而这种情况经常在经济不明朗的夏季出现。美国经济放缓可能通过减少出口需求和商品价格下跌,打击新兴市场(特别是商品出口国)。

再者,当投资者趋向规避风险时,资金可能从新兴市场流出,对当地股市和货币构成压力。事实上,过往多个夏季都曾出现新兴市场抛售潮(例如2018年新兴市场货币动荡)。

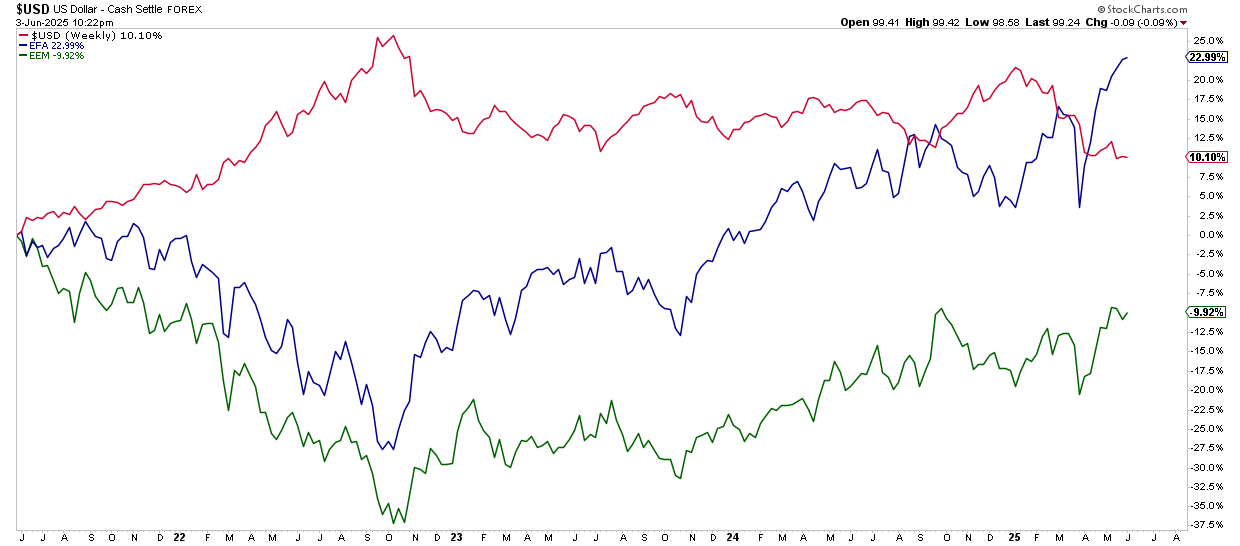

观察国际和新兴股市表现时,必须留意美元走势。国际和新兴市场股票与美元呈现负相关,原因是外国往往以美元储备,当美元贬值时,这些国家会将美元汇回本土(从美国市场撤出),反之亦然。

美元周线图

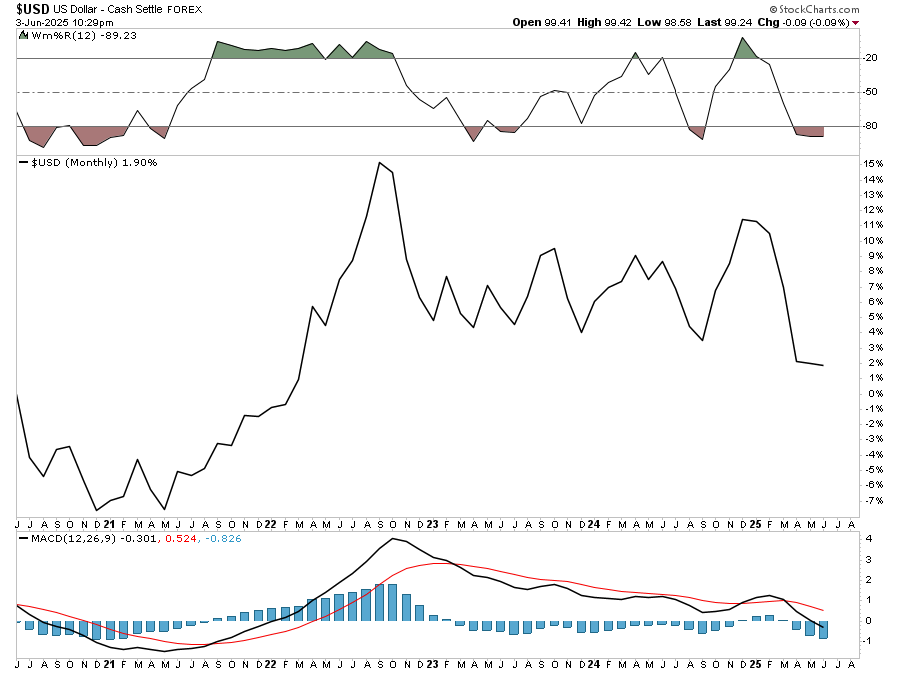

由于美元在多个层面已呈现超卖,如果美元转强(这种可能性正在增加),很可能拖累非美股市表现。

美元走势图

那债券市场又如何?

债券市场最后,。与股票不同,债券往往在经济放缓时表现出色。当通胀受控而经济减速时,利率倾向下跌,这会推高债券价格(尤其是美国国债等优质债券)。历史数据显示,在5月至10月期间配置债券有助提升经风险调整后的回报。

《股市交易年鉴》(Stock Trader’s Almanac)曾指出,若投资者在夏季从股票转投固定收益产品,再在冬季重返股市,数十年来的表现会相当不俗。虽然我们不建议完全颠覆投资组合的配置,但债券确实在过往的夏季低迷期发挥了防守作用。

虽然美国国债是避险资产,能缓冲投资组合的损失,但在这种市况下,投资级企业债和市政债券往往比股票更能保值。相反,高收益债券(垃圾债)因发债方的潜在风险,与股票的相关性较高。不过值得注意的是,如果经济放缓程度不太严重,高收益债券凭借其利息收入,跌幅通常较股票为小,相对表现反而较佳。

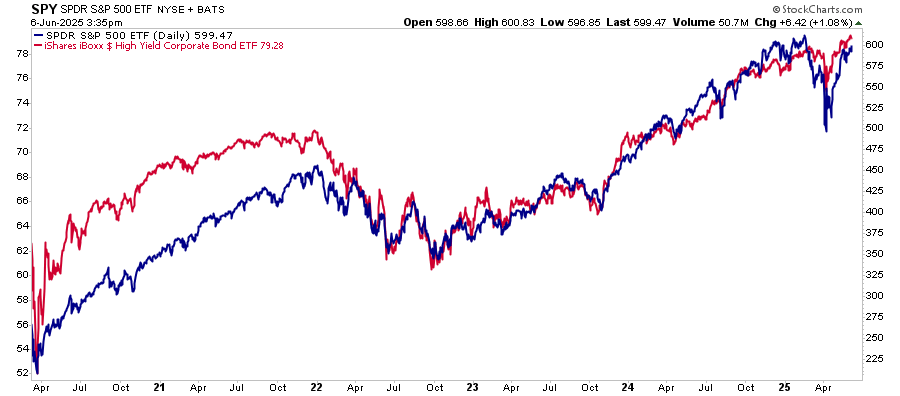

SPY ETFvs高收益率ETF

总括而言,债券在传统疲弱的夏季提供分散投资和稳定性,5月至10月增持债券策略的历史数据印证了这点。以2023-2025年为例,债券在经历2022年的惨淡表现后变得更具吸引力,其收益率终于能与股票抗衡。展望2025年夏季,若经济放缓,加上市场预期美联储可能减息,债券的吸引力可能进一步提升。

提升投资表现的实用策略基于历史趋势和当前经济放缓的背景,以下是帮助投资者度过夏季的实用建议:

:不要在五月完全撤离市场,应维持均衡的投资组合。历史显示,虽然夏季回报平均较低,但市场仍有一半机会上升。完全撤离市场可能错失良机。混合不同资产类别(股票、债券,适量现金)有助管理风险,同时保留上升空间。

:在经济放缓时期,可考虑增持必需消费品、医疗保健和公用事业等防守板块。这些板块在经济衰退或增长放缓时期往往表现较佳。若夏季市况波动,这些板块可能展现相对优势。优质派息股或防守性ETF有助缓冲投资组合的波动。

:鉴于季节性疲弱和经济放缓风险,适当配置固定收益产品是明智之举。优质债券(国债或投资级企业债)往往在股市下跌时上升,过往在夏季亦屡见佳绩,可作为安全网。若对夏季前景特别谨慎,可持有较多现金或短期国债基金,既可保留火力,又能减少组合波动。

:若市场在夏季回调,应视之为机遇。疲弱的夏季后往往出现年底或后衰退反弹。历史告诉我们,股市总会从跌势中恢复,在放缓期落后的板块可能在复苏时领涨。因此,长线投资者可趁夏季淡静时逢低吸纳表现逊色的板块,为日后反弹部署。换言之,

:。密切关注夏季的经济数据(增长、通胀)和美联储政策动向。若数据显示进一步放缓,更应偏重防守性资产和债券。相反,若出现经济重新加速或刺激措施(如减息)的迹象,即使在「疲弱」的夏季,市场也可能掀起追逐风险资产的行情。准备好因应形势转变调整策略。

投资者可通过分析历史夏季走势和了解夏季投资趋势,作出明智的资产配置决定。2025年夏季或受经济放缓影响,但只要采取多元化和积极主动的策略,便能在市况低迷时顺利前行,发掘机遇。一如既往,应专注长期目标和风险承受能力。

最重要的是,季节性规律可作参考,但并非铁律。稳健的投资计划不应受单一月份或季节影响。

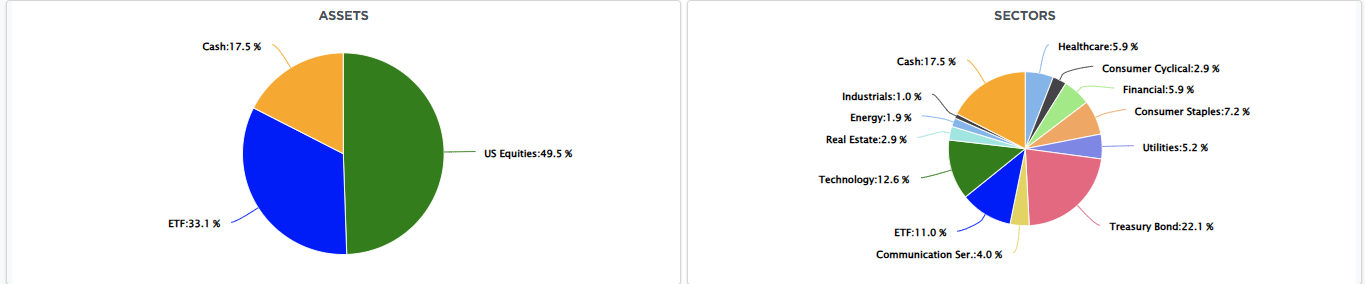

我们的交易策略根据以上夏季市况分析,我们已为可能出现的情况部署。目前的投资组合超配现金(作为对冲),并低配但仍有配置固定收益产品。股票投资偏重防守性板块,同时保留人工智能相关增长领域的持仓。

投资组合配置

我们会把握夏季市况疲弱时买入优质美国股票。此外,我们会密切关注美联储的动向,从中寻找经济放缓时期货币政策转向的线索。

正如上周所述,成功投资并非要打败某个任意的「指数」,而是要妥善管理风险,保存资本,并朝着投资目标稳步增值。不少「看淡」的新闻标题似乎在暗示投资者将面临重大损失,但这些标题大多是为博人点击而设,并非建基于经济现实。我们建议你继续无视这些杂音,保持投资纪律,并谨记:鲁莽投资不会带来奖赏,只会带来后果。

选股太累,AI效劳,过往回报远超大市!点击这里,了解更多,还有优惠领取。

已是InvestingPro会员?点击此处查看6月AI精选股。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。